Berikut Pembahasan Lengkap Beban Penjualan, Umum, dan Administrasi

Beban penjualan, umum dan administrasi (selling, general and administrative expensesatau SG&A expenses) adalah beban operasi yang tidak terkait langsung dengan produksi barang atau penyediaan jasa. Contohnya adalah gaji eksekutif, gaji karyawan non produksi, gaji dan komisi tenaga penjual, asuransi, iklan dan promosi, dan perjalanan dan hiburan.

Cara Menghitung Beban Pokok Penjualan My XXX Hot Girl

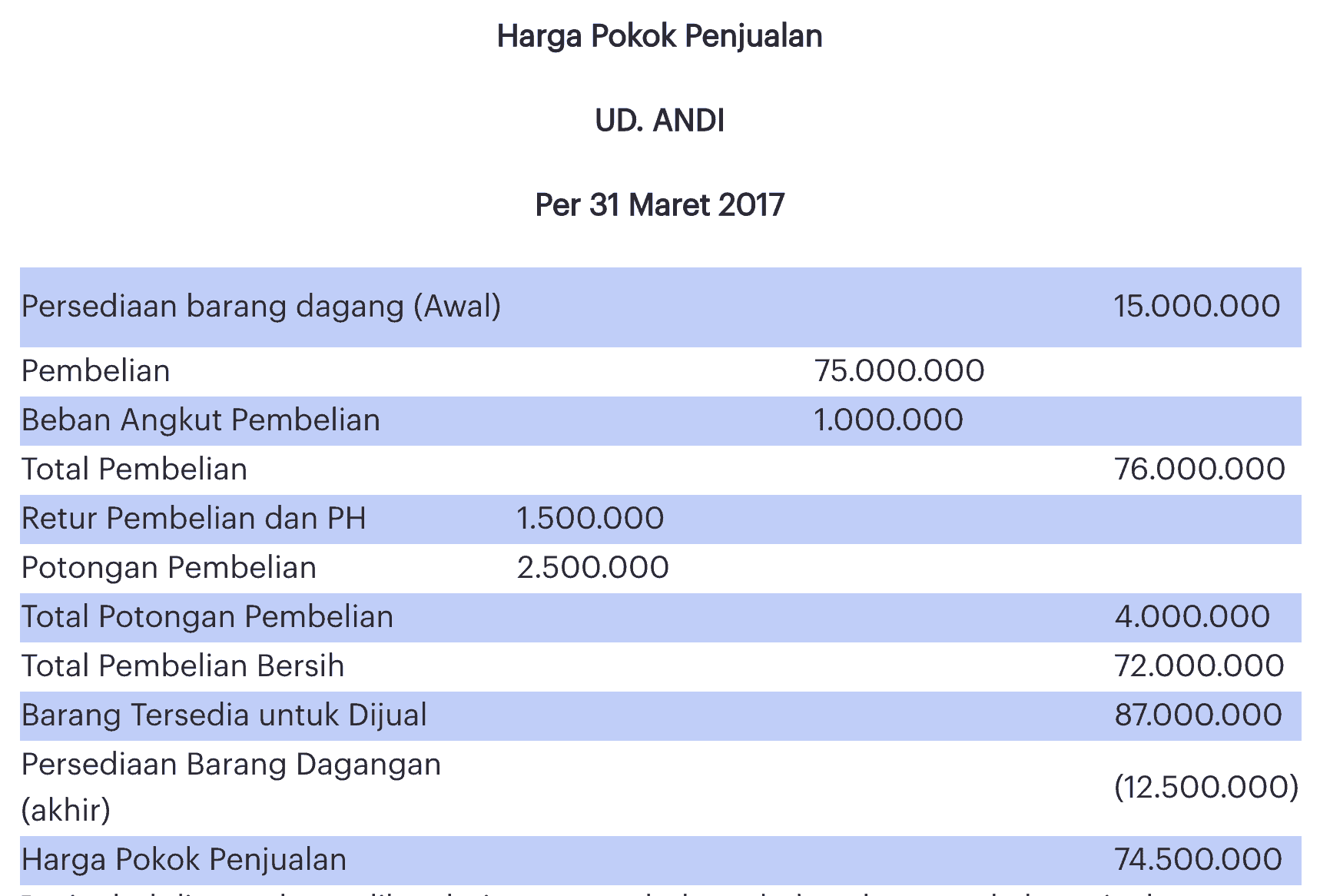

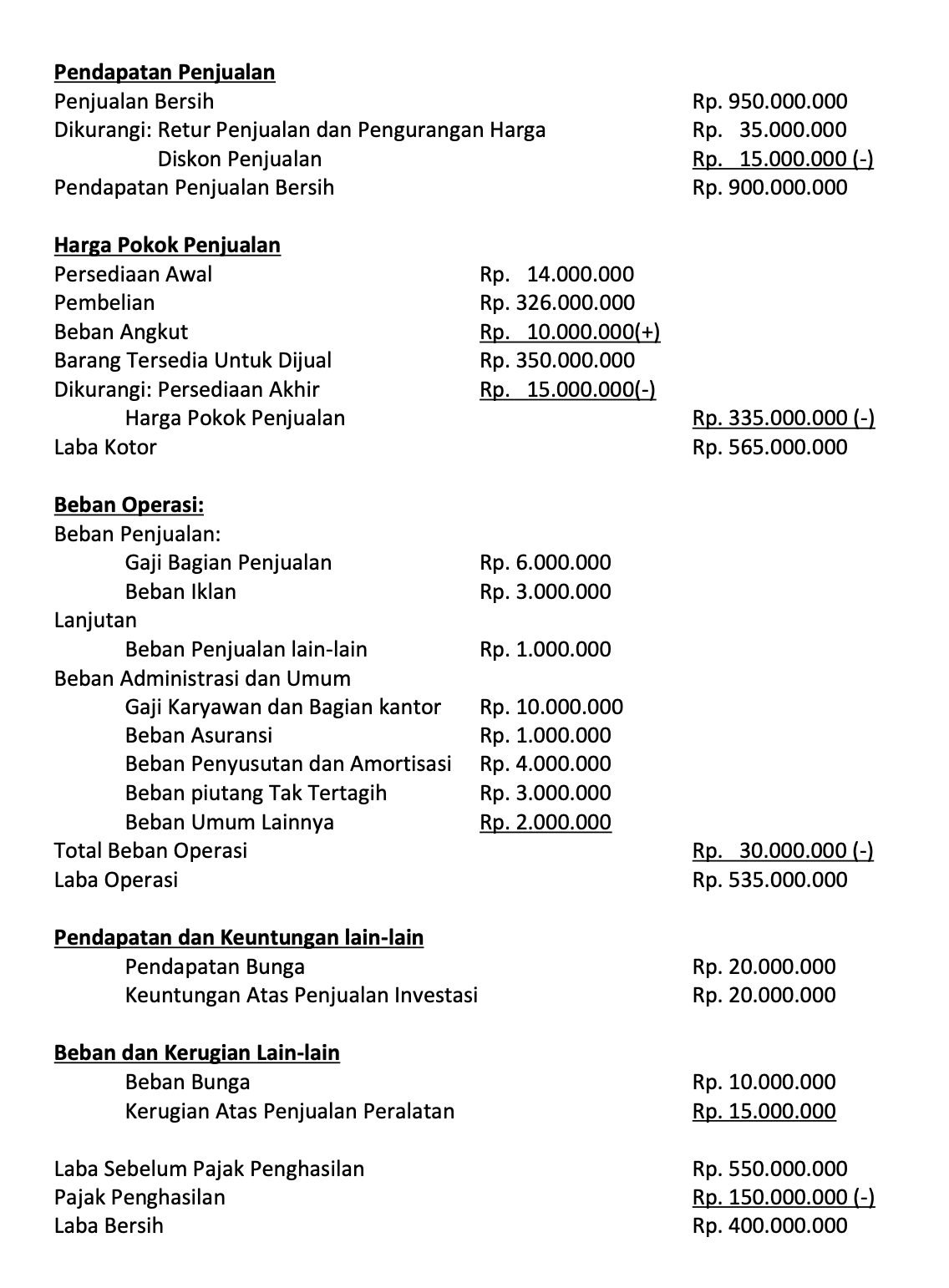

Harga Pokok Penjualan atau HPP adalah jumlah pengeluaran dan beban yang dikeluarkan secara langsung maupun tidak langsung untuk menghasilkan produk atau jasa.. Beban angkut pembelian: 1.000.000: Total pembelian 76.000.000: Retur pembelian dan PH: 1.500.000: Potongan pembelian: 2.500.000: Total potongan pembelian:

Pengertian Akun Beban Angkut Pembelian Pada Bisnis UKM Bisnis Dan Akuntansi

Pembelian juga akan masuk dalam menghitung harga pokok penjualan. Beban dalam pembelian. Beban dalam pembelian merupakan biaya tambahan yang dikeluarkan oleh pelaku usaha dalam proses membeli barang. Ada bermacam-macam beban dalam pembelian, salah satunya adalah beban angkut atau kirim barang dari tempat pembelian ke gudang. Retur pembelian

Penjelasan Skedul Beban Pokok Penjualan Praktik Audit Salemba Terbaru! YouTube

Akun beban angkut pembelian adalah pencatatan transaksi pembayaran beban angkut yang ditanggung oleh si pembeli. 6. Akun Penjualan. Akun penjualan merupakan pencatatan pendapatan perusahaan dagang dikarenakan perusahaan akan mendapatkan uang dari hasil penjualan barang dagangannya. 7. Akun Retur Penjualan. Jenis akun perusahaan dagang.

Laporan Penjualan Pengertian, Jenis, dan Cara Membuatnya

Beban penjualan, umum, dan administrasi ( selling, general, and administrative yang disingkat SGA) adalah semua biaya yang mencakup semua biaya non produksi yang dikeluarkan oleh perusahaan dalam periode tertentu. Biaya tersebut termasuk biaya seperti sewa, iklan, pemasaran, akuntansi,, perjalanan, makan, gaji manajemen, bonus, dan banyak lagi.

Sesi 19 Metode Pencatatan Transaksi Perusahaan Dagang Beban Angkut Penjualan Rudianto

Harta + Beban = Utang + Modal + Pendapatan. Harta (assets): Merupakan sumberdaya yang dimiliki oleh perusahaan yang akan memberikan nilai ekonomis pada masa yang akan datang. rumus dasar akuntansi adalah HARTA = HUTANG + MODAL. RUMUS DALAM AKUNTANSI DAGANG: Penjualan Bersih = Penjualan - Potongan Penjualan - Retur Penjualan

Pengertian Akun Beban Angkut Pembelian Pada Bisnis UKM Bisnis Dan Akuntansi

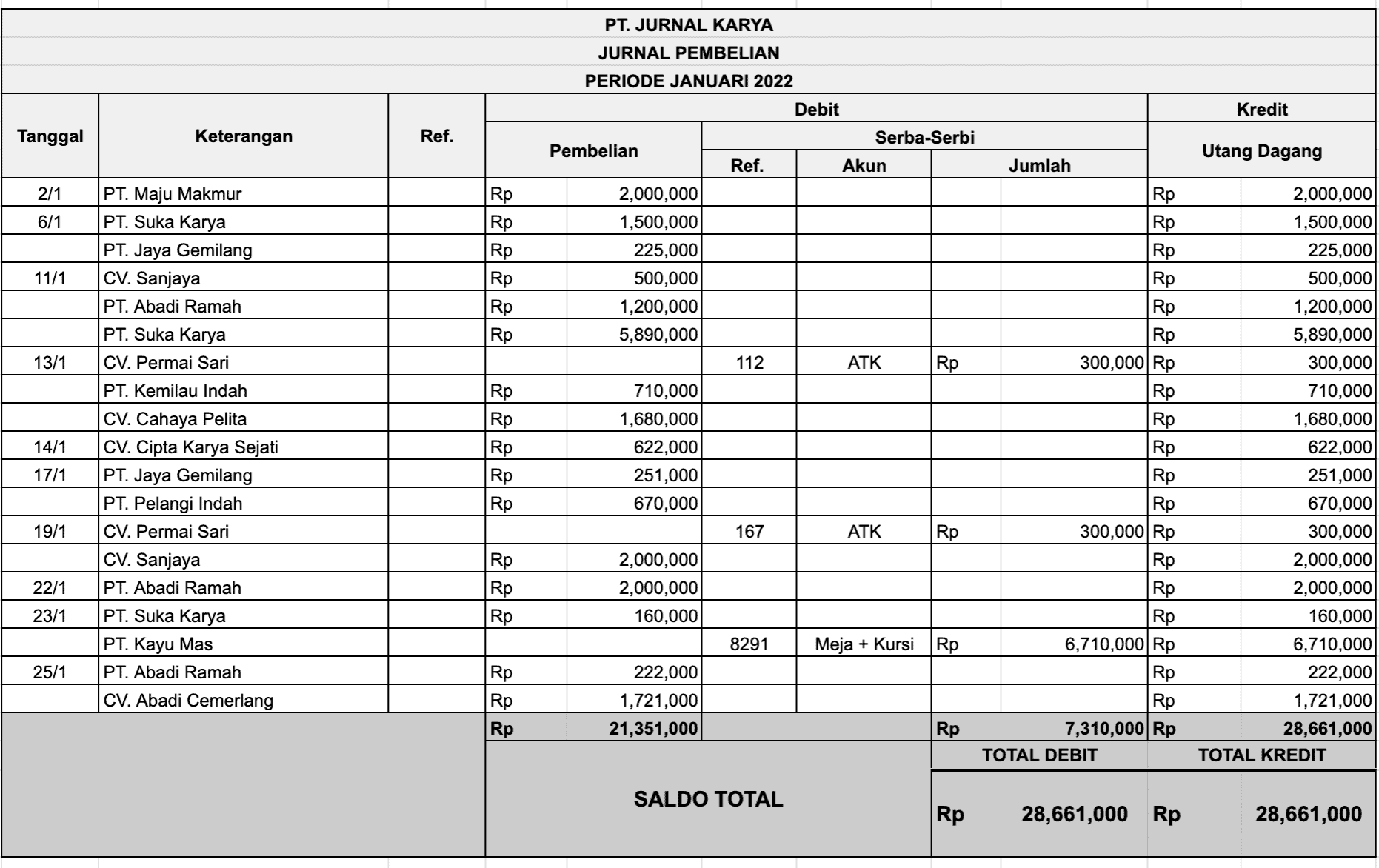

Jurnal umum adalah media atau buku yang digunakan untuk mencatat semua transaksi yang terjadi selama satu periode waktu tertentu.. potongan penjualan, beban angkut pembelian, dan beban angkut penjualan. Bentuk jurnal jenis ini pada perusahaan dagang adalah sama dengan jurnal yang digunakan pada perusahaan jasa..

Pengertian Akun Beban Angkut Pembelian Pada Bisnis UKM Bisnis Dan Akuntansi

Beban angkut penjualan adalah biaya angkut yang ditanggung oleh pihak penjual pada saat mengirimkan barang dagangannya. Beban angkut penjualan merupakan beban operasional yang berada dalam kategori beban penjualan. Jadi, beban angkut penjualan akan menambah beban penjualan. Penjualan hanya akan berkurang karena retur penjualan dan potongan.

Cara Menghitung Target Penjualan Bisnis Yang Tepat

Dalam bisnis, seringkali Anda harus membayar biaya pengiriman barang, entah itu pada transaksi penjualan maupun transaksi pembelian. Dalam hal ini, Anda perlu membuat jurnal pengiriman barang untuk memperhitungkan arus kas keluar dari bisnis. Beban pengiriman terdiri dari dua jenis yang mana cara pencatatan dan pengakuaannya tidaklah sama.

HPP, Beban Angkut, Potongan PenjualanPembelian PDF

Lihatlah bagaimana beban angkut pembelian atau penjualan bisa sangat dipengaruhi oleh berbagai faktor yang menarik. Temukan tips yang berguna untuk memahami dan mengatasi tantangan dalam logistik bisnis Anda. Baca sekarang untuk menjaga operasional Anda tetap lancar dan efisien.

Skema Harga Pokok Penjualan Perusahaan Manufaktur

Pada umumnya siklus akuntansi perusahaan dagang selalu dimulai dari transaksi sampai pada pembuatan laporan keuangan perusahaan yang dilanjutkan dengan adanya saldo yang ditutup dengan jurnal penutup sampai pada jurnal pembalik. Untuk siklus lengkapnya adalah sebagai berikut dibawah ini. 1. Mencatat Transaksi di Jurnal Umum.

Pengertian Akun Beban Angkut Penjualan Pada Bisnis UKM Bisnis Dan Akuntansi

Jika penjualan barang dagang dibayar secara kredit, maka dicatat dengan cara mendebit akun piutang dagang dan mengkredit akun penjualan. 6. Beban Angkut Penjualan. Beban angkut penjualan adalah transaksi perusahaan dagang saat penjual mengirimkan barang kepada pembeli dan biayanya ditanggung oleh penjual. Pencatatan:

HARGA POKOK PENJUALAN PERUSAHAAN DAGANG SS belajar

Beban angkut penjualan adalah biaya angkut yang ditanggung oleh penjual dalam angkutan penjualan barang. Pada Akuntansi Beban Angkut Penjualan digunakan untuk mencatat jumlah beban pengangkutan barang-barang yang dijual yang ditanggung perusahaan. Begitupun sebaliknya dengan biaya angkut pembelian. Beban angkut itu bisa di artikan dengan ongkos.

Pencatatan Jurnal Pembelian dan Penjualan Perusahaan Dagang

Beban angkut pembelian, adalah ongkos kirim yang dikeluarkan perusahaan saat membeli barang untuk pembuatan bahan baku produk yang akan dijual.. Bagi bisnis usaha dagang, harga pokok penjualan adalah akumulasi keseluruhan biaya yang harus dikeluarkan. Ketika mencoba menetapkan harga jual setelah menghitung HPP, Anda bisa melihat target pasar.

Contoh Beban Operasional Perusahaan Jasa Download Laporan Keuangan Perusahaan Jasa Konstruksi

6. Beban Angkut Pembelian & Penjualan. Jenis transaksi perusahaan dagang lainnya yaitu beban angkut pembelian dan penjualan. Transaksi beban angkut pembelian dan penjualan ini adalah biaya yang ditanggung oleh pembeli atau perusahaan dagang tersebut. Pasalnya, sejumlah supplier ada yang tidak menanggung biaya angkut barang dari gudang ke.

Mengetahui Apa itu Beban Pokok Penjualan dan Perhitungannya Ginee

Harga Pokok Penjualan = Persediaan awal + pembelian + beban angkut pembelian - Potongan pembelian - retur pembelian. Harga Pokok Penjualan = Rp3.000.000 + Rp7.500.000 + Rp150.000 - Rp125.000 - Rp300.000. Harga Pokok Penjualan = Rp10.225.000. Diketahui PD PAI memiliki transaksi sebagai berikut :