PPh Badan Jenis, Cara Menghitung, dan Tarif PPh Badan Terbaru

Badan. Wajib Pajak Badan dalam negeri dan Bentuk Usaha Tetap dikenakan tarif sebesar 25%. Wajib Pajak Dalam Negeri dan Bentuk Usaha Tetap dikenakan tarif PPh Badan terbaru sebesar 22% pada 2020-2021, dan 20% mulai berlaku pada 2022. Dengan demikian, per 1 Januari 2022, tarif PPh badan terbaru adalah 20% dari Penghasilan Kena Pajak.

Ini Tarif Dan Cara Menghitung Pph Badan Mudah Sexiz Pix

PPh Badan: Perubahan tarif tahun 2022 dari 20% kebali menjadi 22%. PPh Orang Pribadi: Perubahan lapisan tarif pajak Pasal 17 ayat (1) huruf a UU Pajak Penghasilan No. 36 Tahun 2008. Seperti yang dlihat bahwa terdapat perubahan tarif pada PPh Badan pada Tahun 2022 yang tadinya 20% menjadi 22%. Cara Menghitung PPh Badan

PPh Badan Pasal 17 Definisi, Tarif & Cara Menghitung Tristan Tax Pro

Cara Menghitung Pajak Penghasilan (PPh) Badan Pada umumnya, perhitungan tarif pajak penghasilan badan adalah 25% dari Penghasilan Kena Pajak. Jumlah ini telah diatur dalam peraturan pajak sehingga setiap badan usaha wajib mematuhi dan dengan cermat menghitung pajak yang harus dibayarkan agar menjadi badan usaha yang patuh terhadap peraturan.

Cara Menghitung Pph 25 Riset

Tarif Pajak Penghasilan dalam rumus pajak penghasilan terutang diatur dalam Undang-Undang Pajak Penghasilan (UU PPh) Pasal 17. Tarif PPh Badan terutang yang berlaku secara umum diatur dalam Pasal 17 ayat (2a), yakni Wajib Pajak Badan Dalam Negeri dan BUT dikenakan PPh Badan sebesar 25%. Tarif PPh Badan ini berlaku mulai 2010.

4 CARA MENGHITUNG PPH DAN SIMULASI PERHITUNGAN 2023 W4 layarkaca21 LK21

Ini Tarif dan Cara Menghitung PPh Badan, Mudah! Pajak penghasilan (PPh) badan merupakan salah satu jenis pajak yang ada di Indonesia. Sesuai namanya, subjek jenis pajak ini ialah semua perusahaan atau badan usaha yang berdiri di atas tanah Indonesia. Jadi, setiap usaha dengan jumlah laba tertentu, wajib membayar pajak kepada negara.

Cara Menghitung PPh Badan 2021 dan Lapor SPT Tahunan YouTube

Berdasarkan ketentuan tersebut, maka rumus pajak terutang atau cara menghitung tarif PPh badan terutang adalah sebagai berikut: Perusahaan Maju Bersama memiliki jumlah Penghasilan Kena Pajak senilai Rp.2.000.000.000, maka tarif pajak penghasilan atau PPh badan yang harus dibayarkan adalah: 25% x Rp2.000.000.000 = Rp500.000.000.

Cara Menghitung Potongan Pajak Pph 21 Tanpa Npwp Dalam Excel Warga.Co.Id

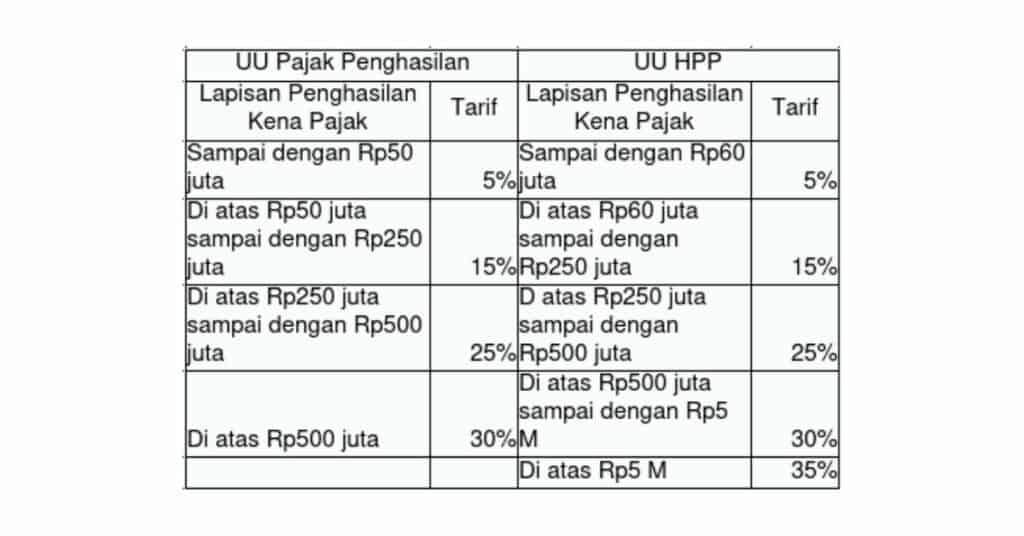

Berdasarkan ketentuan UU HPP, tarif PPh badan yang dikenakan adalah 22% dari seluruh jumlah penghasilan. Tarif pajak penghasilan badan ini berlaku pada tahun 2022 hingga seterusnya. Baca Juga: Perhitungan PPh 21 Karyawan Asing di OnlinePajak. Baca Juga: Berlaku 2022, Pahami Poin Penting dalam UU HPP Terbaru Ini. Menghitung Tarif Pasal 17

Cara Perhitungan Pajak Penghasilan (PPh) Pasal 22 untuk Badan Usaha Proconsult

Berdasarkan UU HPP tarif PPh badan berlaku sebesar 22 persen. Wajib Pajak badan memiliki kewajiban untuk menghitung, membayar PPh, dan melaporkan Surat Pemberitahuan ( SPT) tahunan badan.Ketentuan dan Mekanisme Perhitungan PPh Badan akan kami jelaskan pada kesempatan kali ini. Adapun bentuk usaha badan dapat berupa perseroan terbatas (PT.

CARA MENGHITUNG LAPISAN TARIF DI PPH 21 TERBARU YouTube

Baca Juga: Implementasi Penurunan Tarif PPh Badan Tahun 2022. Ilustrasi Menghitung PPh Badan. Agar Anda lebih mudah memahaminya, berikut ini ilustrasi cara menghitung PPh Badan. Penjelasan ilustrasi ini atau detail penghitungan PPh Badan dibahas lebih lengkap pada bagian selanjutnya. Kunci Menghitung PPh Badan: Commercial vs Fiscal

Ketahui Tarif PPh Badan Terbaru dan Cara Menghitungnya

Skema lawas ini diperbarui --lebih tepatnya disederhanakan-- dengan menggunakan Tarif Efektif Rata-rata (TER). Tarif Pasal 17 Ayat (1) huruf a UU PPh adalah cara yang selama ini digunakan pemotong untuk penghitungan PPh Pasal 21. Saat menghitung PPh Pasal 21 dengan Tarif Pasal 17 UU PPh, pemotong menghitung Dasar Pengenaan Pajak (DPP) dengan.

Cara Menghitung Pajak Badan Homecare24

Penghasilan kena pajak. Langkah-langkah untuk mendapatkan besaran penghasilan kena pajak perusahaan atau badan adalah sebagai berikut: Pertama, hitung seluruh penghasilan yang diterima atau diperoleh dalam satu tahun pajak. Penghasilan yang bukan merupakan objek pajak dan penghasilan yang telah dikenakan pajak penghasilan yang bersifat final.

Menghitung PPH 21, Cara Menghitung PPH 21 Dalam Microsoft Excel Tutorial

Tahun 2020-2021, tarif PPh badan turun menjadi 22% dari penghasilan kena pajak. Untuk tahun 2022 rencananya akan turun lagi menjadi 20% dan bagi PT akan lebih rendah 3% dari tarif normal. 3. Peredaran Bruto. Peredaran bruto adalah keseluruhan penghasilan yang diterima oleh perorangan maupun badan usaha.

Pajak Penghasilan (PPh) Badan Jenis, Tarif, Cara Menghitung kliksajasultra.co

Dengan kata lain, kebijakan tarif PPh 22% yang berlaku sejak tahun 2020 dan tarif PPh Badan 2021 tetap berlanjut hingga tahun 2022. 3. Menghitung PPh yang Harus Dibayar. Selanjutnya, Anda juga perlu tahu cara menghitung tarif PPh badan yang masih harus Anda bayar. PPh Terutang adalah besaran pajak yang bisa dihitung dari tarif PPh dikalikan.

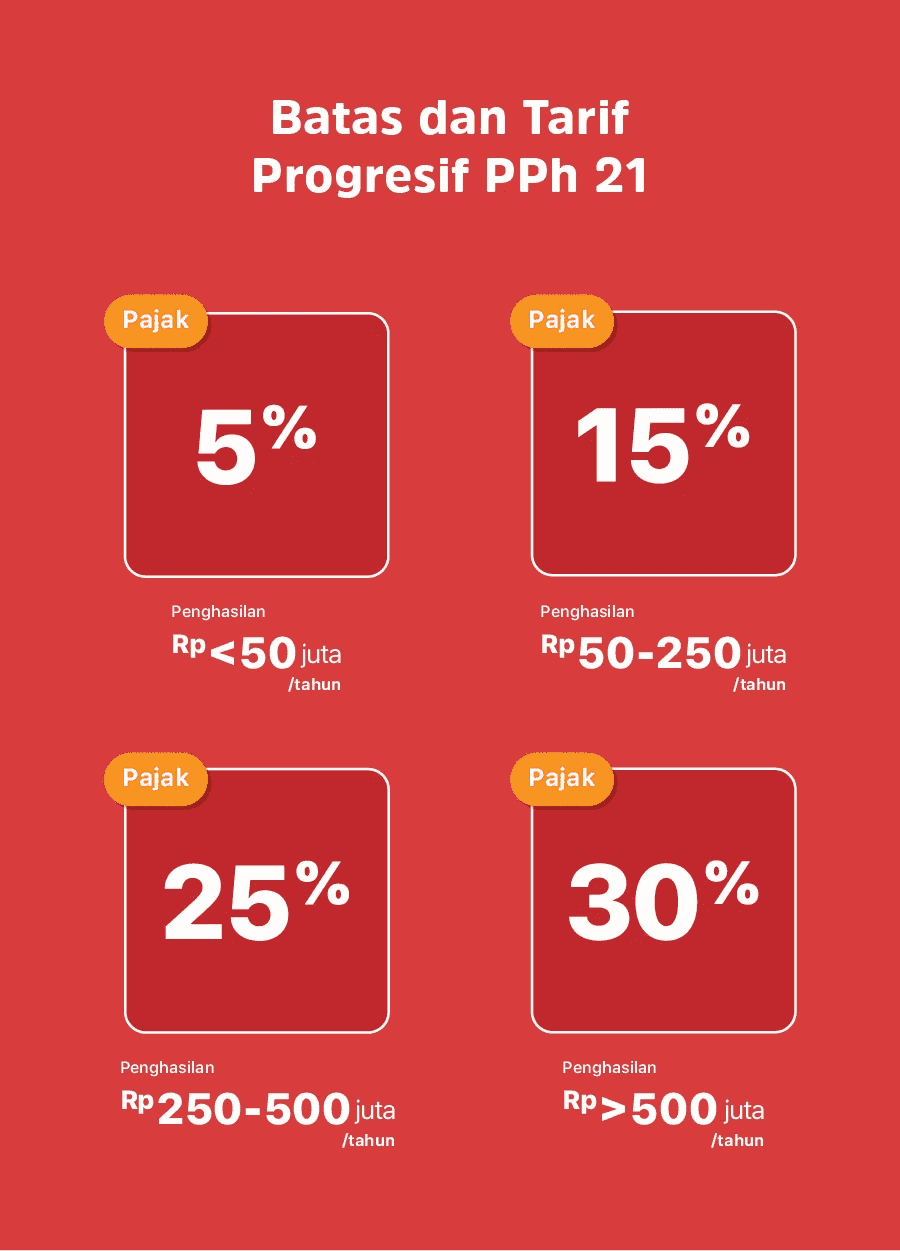

Begini Cara Perhitungan Tarif Progresif PPh 21 Wajib Pajak Pribadi

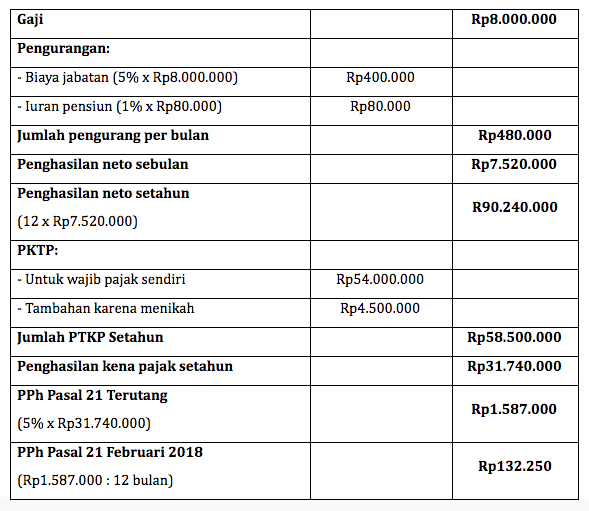

Cara Menghitung Penghasilan Tidak Kena Pajak. Cara menghitung Penghasilan Tidak Kena Pajak dalam PPh Orang Pribadi. Contoh cara menghitung penghasilan tidak kena pajak: Kamu wanita bekerja sebagai karyawan sebuah perusahaan. Sudah menikah, tetapi belum memiliki anak. Perhitungan penghasilan tidak kena pajak: PTKP = Rp54.000.000 + Rp4.500.000

Cara Menghitung Pph 21 Format Excel Warga.Co.Id

Jadi, pemerintah membatalkan penurunan tarif PPh Badan dari rencana semula hanya sebesar 20% pada 2022. Atau dengan kata lain, pengenaan PPh 22% yang sudah diberlakukan sejak 2020 dan 2021 itu diperpanjang lagi mulai 2022. B. Tahapan Menghitung Pajak Penghasilan Badan. Bagaimana cara menghitung PPh Badan yang masih harus dibayar?

PPh 25 Tarif, Contoh dan Cara Menghitungnya

Tarif PPh Badan Pasal 17 = 22%. PPh terutang = 50% x 22% x Rp 400.000.000 = Rp 44.000.000,-. Jika Wajib Pajak tidak punya kredit pajak PPh Pasal 25 badan dan atau PPh PAsal 22 dan atau PPh Pasal 23 tahun 2021, maka Rp 44.000.000 itu adalah PPh Badan yang harus dibayar. Kode Billing nya 411126, kode jenis setoran 200.