(XLS) Contoh Soal PPH 21 Tenaga Ahli dan Pegawai Tidak Tetap yang tidak berkesinambungan Iqbal

DPP PPh Pasal 21 Bukan Pegawai. Merujuk PMK 168/2023, dasar pengenaan pajak (DPP) untuk PPh Pasal 21 bukan pegawai adalah 50% dari penghasilan bruto dalam satu masa pajak/saat terutangnya pajak. Perlu diingat kembali, jika penghasilan diterima lebih dari satu kali dalam tahun pajak, pemberi kerja tidak perlu menghitung DPP secara kumulatif.

Contoh Soal Dan Jawaban Pph Pasal 21

Dalam menghitung PPh Pasal 21 Bukan Pegawai Berkesinambungan dan Tidak Berkesinambungan perlu berikut: Berapa kali pemberi kerja memberikan penghasilan/imbalan kepada bukan pegawai. Apakah orang pribadi (Bukan Pegawai) yang memberikan jasa bekerja pada satu atau lebih dari satu pemberi kerja. Apakah memiliki NPWP.

Contoh Soal Pph 21 Pegawai Tetap Brain

Cara Menghitung PPh Pasal 21 pegawai tidak tetap/tenaga kerja lepas. Pasal 12 PER-16/PJ/2016. PTKP sehari sebagai dasar untuk menetapkan PTKP yang sebenarnya adalah sebesar PTKP per tahun dibagi 360 (tiga ratus enam puluh) hari. Atas penghasilan bagi Pegawai Tidak Tetap atau Tenaga Kerja Lepas yang tidak dibayar secara bulanan atau jumlah.

Cara Menghitung PPh 21 Pegawai Tidak Tetap/Pekerja Harian Lepas TutorialAkuntansidanPerpajakan

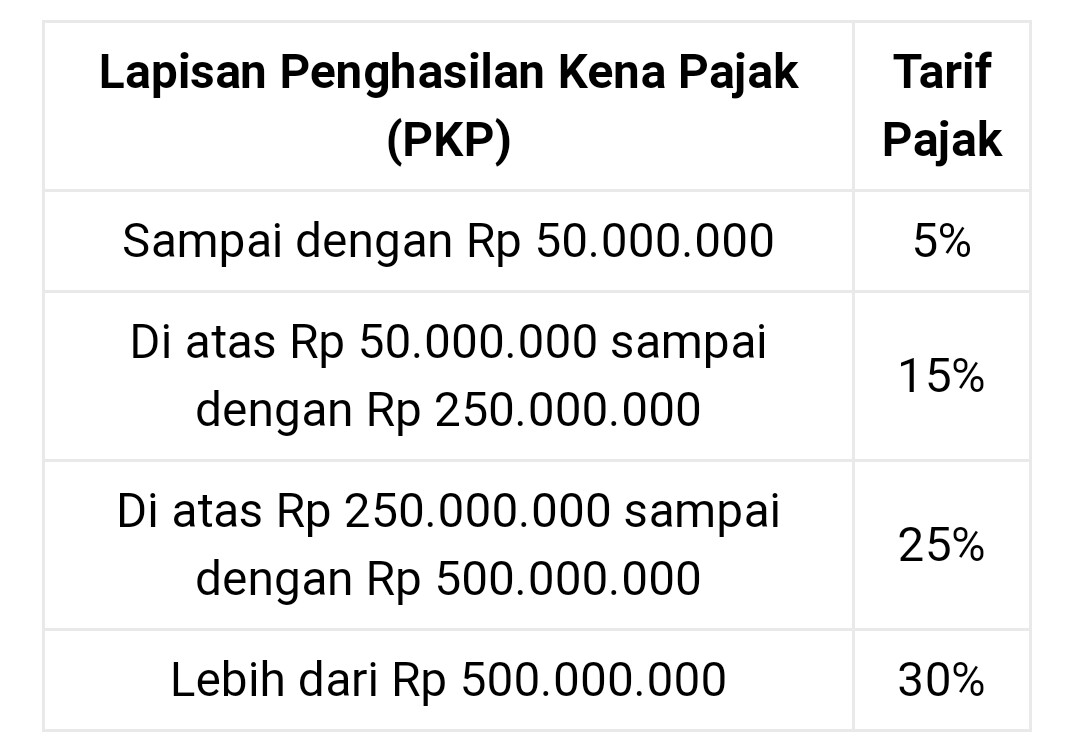

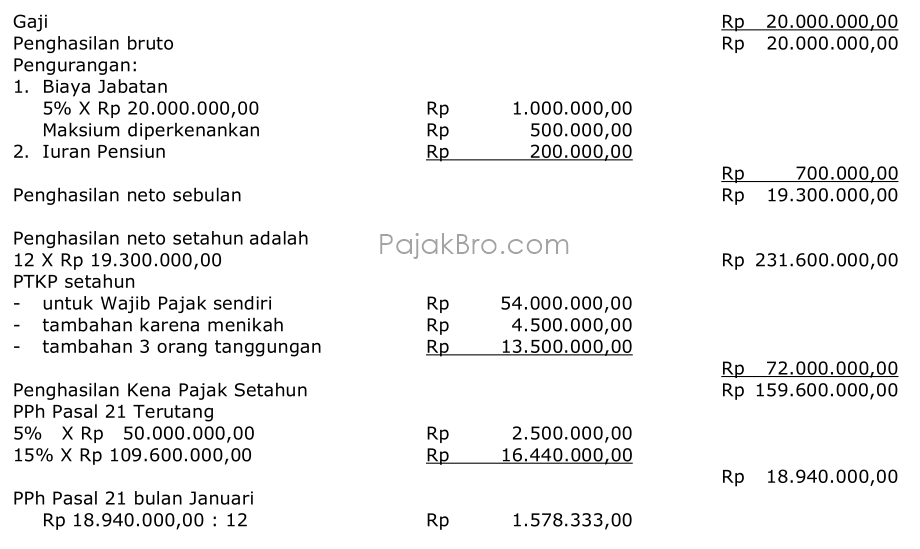

Contoh #3 Penghitungan PPh 21 Pegawai Tetap. dr. Aulia Rais (menikah dan mempunyai 3 anak kandung) merupakan dokter spesialis kandungan yang bekerja sebagai pegawai tetap di rumah sakit swasta Sehat Tentrem dengan gaji tetap sebesar Rp20.000.000,00. Jam praktik dr. Aulia Rais mulai pukul 8.00 s.d 12.00 selama 5 hari dalam seminggu.

Contoh Soal Pph Pasal 21 Pegawai Tetap Contoh Soal Terbaru

Ketentuan PPh 21 Pegawai Tidak Tetap. Agar lebih memahami cara perhitungan PPh 21 pegawai tidak tetap, penting untuk mengetahui beberapa ketentuan khusus yang berlaku. Berikut adalah rincian ketentuan tersebut: Tidak Ada Pemotongan PPh Pasal 21 jika. Penghasilan per hari belum melebihi Rp 300.000. Pemotongan PPh Pasal 21 Dilakukan jika.

Contoh Soal Pph Pasal 21 Dan Jawabannya LEMBAR EDU

Berikut cara menghitung PPh 21 Pegawai Tidak Tetap jika kondisinya seperti ini. Upah sehari > Rp450.000: Rp650.000 - Rp450.000 = Rp200.000. PPh 21 harian: 5% x Rp200.000 = Rp10.000. Pada hari ke-7, kamu telah menerima penghasilan sebesar Rp4.550.000 sehingga sudah lebih dari Rp4.500.000. Maka, PPh 21 pada bulan Maret:

Cara Menghitung Pph 21 Pegawai Tidak Tetap Contoh Soal Pph Pasal 21 Rezfoods Resep Masakan

2. PPh 21 Pegawai Tidak Tetap. Jika Anda bekerjasama dengan freelance atau pekerja lepas, begini perhitungan PPh 21 pegawai tidak tetap yang digunakan adalah sebagai berikut. Jika penghasilan tidak sampai Rp450.000 per hari atau Rp4.500.000 per bulan maka pegawai tidak tetap tersebut tidak ada pemotongan PPh Pasal 21.

Contoh Soal Pph 21 Pegawai Tetap Foto Modis

Cara Menghitung PPh 21 Pegawai Tidak Tetap. Setelah mengetahui berapa tarif PPh 21 untuk pegawai tidak tetap, berikutnya Anda juga harus mengetahui bagaimana cara menghitung PPh 21 pegawai tidak tetap. Berikut contoh soal cara menghitungnya: Rina adalah seorang pegawai tidak tetap yang bekerja sebagai sebagai seorang pembuat guci keramik.

Contoh Soal Pph 21 Homecare24

Dalam PMK 168/2023, terdapat dua mekanisme penghitungan PPh Pasal 21 untuk pegawai tidak tetap atau tenaga kerja lepas. Pertama, penghitungan untuk penghasilan yang diterima tidak secara bulanan (harian, mingguan, satuan, atau borongan). Kedua, penghitungan untuk penghasilan yang diterima secara bulanan. Berikut penjelasannya.

Contoh Soal Pph 21 Pegawai Tetap / Soal Jawab Perpajakan Dunia Sekolah ID Pph pasal 21

Salah satu contoh ketentuan itu misalnya, PPh 21 hanya dikenakan pada tenaga kerja lepas yang memiliki penghasilan senilai Rp 450.000 per hari atau lebih. Berikut ini daftar ketentuan khusus dalam PPh 21 pegawai tidak tetap: Tidak dilakukan pemotongan PPh Pasal 21 jika penghasilan sehari belum melebihi Rp 300.000.

Contoh Soal Menghitung Pph Pasal 21

Ini ditunjukkan dalam ketentuan TER Harian yaitu tarif Bukti Potong PPh Pasal 21 menggunakan tarif 0% untuk subjek pajak pegawai tidak tetap penghasilan bruto kurang dari 450 ribu sehari. Skema penghitungan terbaru dengan Tarif Efektif Rata-rata (TER) diperuntukkan atas penghasilan yang diterima per 1 Januari 2024.

Contoh Perhitungan Pph Pasal 21 Pegawai Tidak Tetap Berbagai Contoh

Penghasilan Kena Pajak. Rp400.000. PPh Pasal 21 yang terutang adalah 5% × Rp400.000 = Rp20.000. Upah yang diterima Hidayat pada hari ke 10 adalah: Rp550.000-Rp20.000 = Rp530.000. Perusahaan sebagai pemberi kerja sekaligus pemotong atau pemungut pajak, wajib memahami ketentuan mengenai PPh Pasal 21 menghitung gaji harian karyawan. Diatas adalah.

Cara Menghitung Pph 21 Pegawai Tidak Tetap 2021 Riset

Ketentuan cara menghitung PPh 21 gaji harian tetap. Perhitungan PPh 21 karyawan tetap dijelaskan dalam Peraturan Dirjen Pajak No 16 Tahun 2016 bagian Petunjuk Umum dan Contoh Penghitungan Pemotongan PPh 21/26. Ketentuan cara hitung pajak gaji harian karyawan tetap terdapat pada bagian penghitungan PPh 21 atas penghasilan teratur bagi pegawai.

Contoh Soal Pph 21 Contoh Soal Terbaru

PPh 21 = tarif pajak x { (50% x penghasilan bruto) - PTKP} PTKP Bukan Pegawai per bulan adalah: Rp4.500.000 untuk diri wajib pajak orang pribadi. Rp375.000 tambahan untuk wajib pajak yang kawin. Rp375.000 tambahan untuk setiap anggota keluarga sedarah dan semenda dalam garis keturunan lurus serta anak angkat, yang menjadi tanggungan.

√ Contoh Soal PPh Pasal 21 dan Jawabannya 2021

Penghasilan tidak kena pajak berlaku untuk penghasilan bruto yang jumlahnya tidak lebih dari 4,5 juta rupiah per bulan. Untuk mulai melakukan perhitungan, Anda juga sebaiknya pahami peraturan perhitungan PPh 21 karyawan tidak tetap pada tabel berikut ini: 5% x (Upah - Rp 450.000). 5% x (Upah - PTKP/360).

Perhitungan Pph Pasal 21 Pegawai Tidak Tetap

Pekerja yang berstatus karyawan harian atau pekerja lepas juga memiliki kewajiban Pajak Penghasilan (PPh) Pasal 21. PPh 21 karyawan harian lepas ini dihitung berdasarkan upah harian dan jumlah akumulasi upah harian yang diterima dalam satu bulan ( Masa Pajak ). 1. Tidak Dikenakan PPh 21.