Pasal Pasal Dalam Uud 1945 Homecare24

Kemudian pilih "Dikembalikan dengan SKPPKP Pasal 17C/17D (WP yang memenuhi persyaratan tertentu)." Tinggal kamu centang dan permohonan telah diajukan. Jangka waktu restitusi pajak. Untuk jangka waktu restitusi pajak itu sendiri diatur dalam pasal yang berbeda yaitu di Pasal 11 UU KUP.

Contoh Skt Pajak Homecare24

PKP kriteria tertentu yang dimaksud adalah PKP yang sesuai dalam Pasal 17C dan 17D UU KUP yakni wajib pajak dengan kriteria wajib pajak patuh. Bukan PKP yang berisiko rendah sebagaimana yang dimaksud Pasal 9 Ayat (4c) UU PPN. Baca Juga: Percepatan Restitusi PPN Bagi Wajib Pajak Kriteria Tertentu. PKP Berisiko Rendah Tidak Akan Mendapatkan SKPPKP

Contoh Surat Permohonan Pengembalian Atas Kelebihan Pembayaran Pajak Berbagai Contoh

Pasal 17 C KUP Diisi dengan tanda X pada kotak jika PKP termasuk Wajib Pajak dengan Kriteria Tertentu sebagaimana dimaksud dalam Pasal 17C Undang-Undang KUP. Yang dimaksud dengan kriteria tertentu adalah: tepat waktu dalam menyampaikan Surat Pemberitahuan; tidak mempunyai tunggakan pajak untuk semua jenis pajak, kecuali tunggakan pajak yang telah memperoleh izin untuk mengangsur atau […]

Kategori Wajib Pajak yang Berhak Atas Pengembalian Pendahuluan (Restitusi) Pajak ALFA JAYA JASA

Untuk mekanisme pasal 17C dan 17D, Anda dapat memilih melanjutkan proses restitusi atau tidak. Apabila Anda memilih melanjutkan proses restitusi, setelah terbit SKPPKP Anda akan diperiksa oleh DJP, dengan ketentuan sama seperti pasal 17B.

PPT KETENTUAN UMUM Dan TATA CARA PERPAJAKAN (Hari ke 3) DIKLAT TEKNIS SUBSTANTIF II PowerPoint

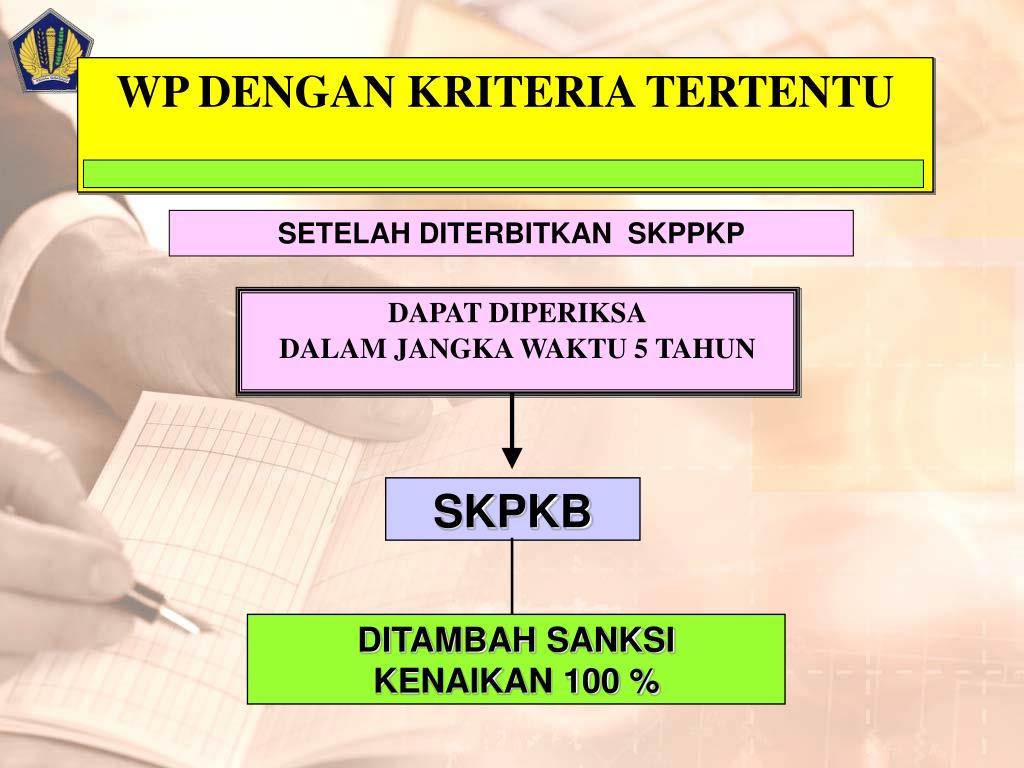

Selanjutnya dalam Pasal 17C ayat (1) UU KUP diatur bahwa batas waktu penerbitan Surat Keputusan Pengembalian Pendahuluan Kelebihan Pajak (SKPPKP) atas permohonan kelebihan pembayaran pajak yang diajukan oleh Wajib Pajak dengan kriteria tertentu adalah paling lambat 3 (tiga) bulan sejak permohonan diterima untuk Pajak Penghasilan dan 1 (satu.

Sederet Penyebab Status Wajib Pajak dengan Kriteria Tertentu Dicabut

Pengembalian pajak dengan kriteria tertentu (Pasal 17C) adalah pengembalian pajak yang diberikan kepada Wajib Pajak yang memenuhi kriteria tertentu, diantaranya: tepat waktu dalam menyampaikan SPT, tidak mempunyai tunggakan pajak, laporan keuangan diaudit oleh akuntan pajak dengan opini wajar tanpa pengecualian, serta tidak pernah dipidana di.

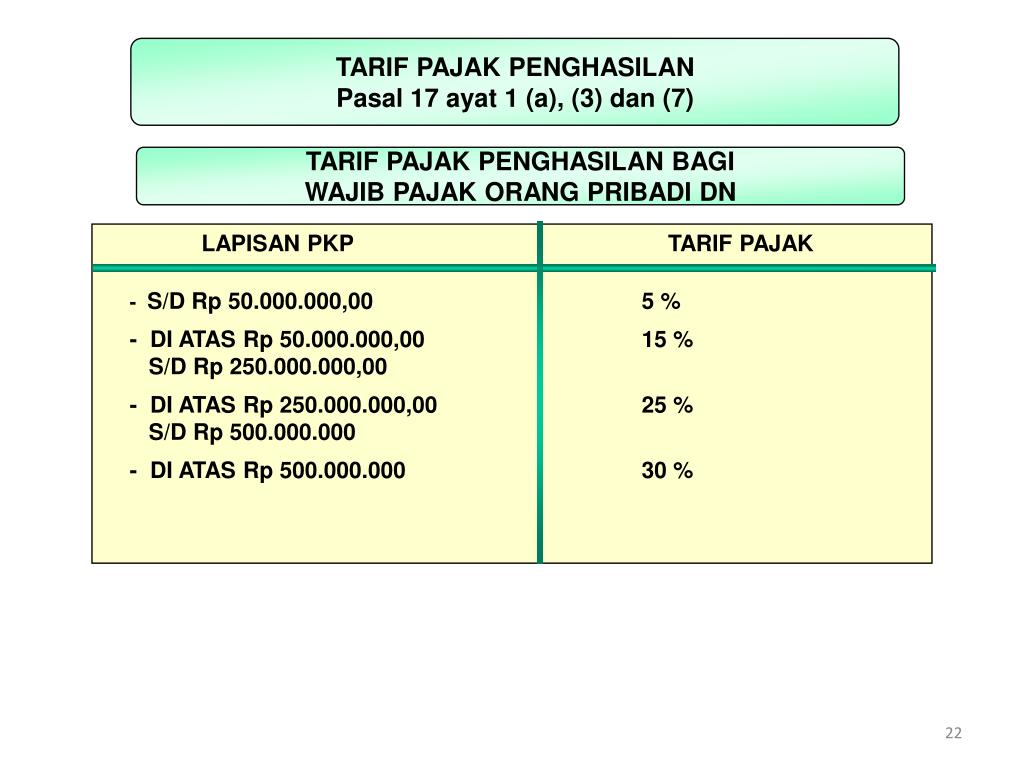

Pasal 17 Ayat 1 Berbagi Informasi

PajakOnline.com—Surat Keputusan Pengembalian Pendahuluan Kelebihan Pajak atau yang biasa disingkat dengan SKPPKP adalah surat keputusan untuk menyatakan jumlah pengembalian pendahuluan pembayaran pajak bagi Wajib Pajak yang melaporkan pajak lebih besar dari pada pajak yang terutang. SKPPKP data diberikan kepada Wajib Pajak yang sudah memenuhi sejumlah syarat berikut yang telah dicermati oleh.

(PDF) BERITA NEGARA REPUBLIK INDONESIA Kemhan RI · 2020. 2. 12. · dalam Pasal 17C atau Pasal

6. Ilustrasi. JAKARTA, DDTCNews - Ditjen Pajak (DJP) menegaskan wajib pajak orang pribadi yang menyampaikan SPT Tahunan PPh lebih bayar hingga Rp100 juta tetap mempunyai pilihan skema restitusi. Direktur Peraturan Perpajakan II DJP Teguh Budiharto mengatakan dengan berlakunya PER-5/PJ/2023, permohonan pengembalian kelebihan pembayaran pajak.

Pasal 17C UndangUndang Ketentuan Umum dan Tata Cara Perpajakan Registered Tax Consultant

PERATURAN DIREKTUR JENDERAL PAJAK. NOMOR PER - 04/PJ/2021. TENTANG. PENETAPAN PENGUSAHA KENA PAJAK BERISIKO RENDAH DAN PELAKSANAAN PENGEMBALIAN PENDAHULUAN. KELEBIHAN PAJAK TERHADAP WAJIB PAJAK KRITERIA TERTENTU, WAJIB PAJAK PERSYARATAN. TERTENTU, DAN PENGUSAHA KENA PAJAK BERISIKO RENDAH SERTA SPECIAL PURPOSE COMPANY ATAU.

Contoh Surat Permohonan Pengembalian Kelebihan Bayar Delinewstv

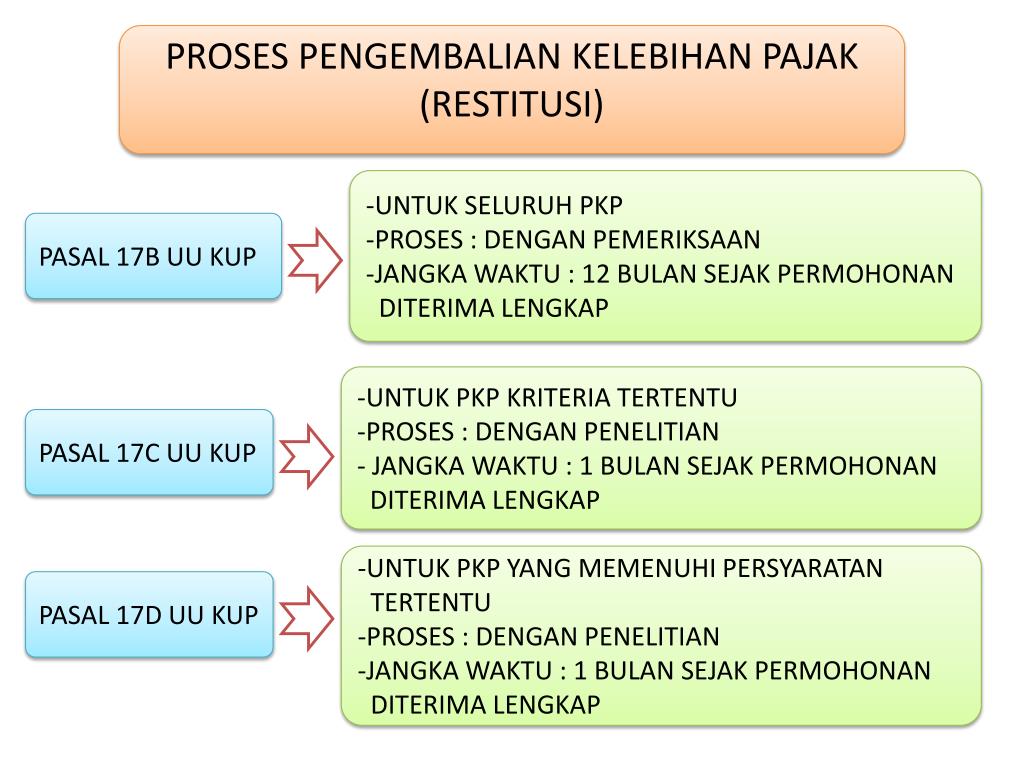

Ketentuan Pasal-Pasal atas Restitusi Pajak. Berdasarkan UU KUP, kelebihan pembayaran PPh, PPN, dan /atau PPnBM dapat dikembalikan (restitusi), yakni pada pasal: 1. Pasal 17 Ayat (1) Direktur Jenderal Pajak, setelah melakukan pemeriksaan, menerbitkan Surat Ketetapan Pajak Lebih Bayar (SKPLB) apabila jumlah kredit pajak atau jumlah pajak yang.

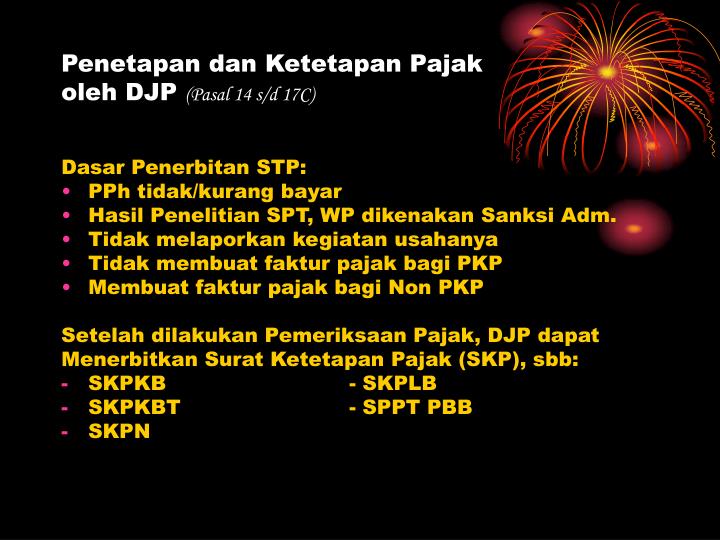

PPT dan Ketetapan Pajak oleh DJP (Pasal 14 s/d 17C) PowerPoint Presentation ID3289007

Selain itu, berdasarkan Pasal 12 PMK No. 39/PMK.03/2018 dalam hal jumlah kelebihan pembayaran pajak pada SKPPKP tidak sama dengan jumlah dalam permohonan restitusi yang diajukan, wajib pajak dapat mengajukan kembali permohonan restitusi atas selisih kelebihan pembayaran pajak yang belum dikembalikan melalui surat tersendiri.

apa itu pkp pasal 17c kup pasal 17d kup pasal 9 ayat 4c ppn YouTube

Permohonan pengembalian kelebihan pembayaran sehubungan dengan diterbitkannya SKPLB sebagaimana dimaksud dalam Pasal 17 ayat (1) UU KUP diterima. SKPLB yang dimaksud dalam Pasal 17 ayat (2) dan Pasal 178 UU KUP, diterbutkan. SKPPKP yang dimaksud dalam pasal 17C dan 170 UU KUP, dan Pasal 9 ayat (4c) UU PPN, diterbitkan. SKKP PBB diterbitkan.

PPT MATERI KULIAH PowerPoint Presentation, free download ID6287672

Keuntungan WP Patuh. Keuntungan yang bisa Anda dapatkan apabila Anda menjadi WP patuh, antara lain: WP patuh akan didahulukan ketika pengembalian atau restitusi Pajak Penghasilan (PPh) maupun Pajak Pertambahan Nilai (PPN). WP patuh tidak perlu melalui pemeriksaan ketika mengajukan restitusi. Pengembalian/restitusi pajak bisa diterima jauh lebih.

Jenis SPT Masa PPh dan PPN serta Ketentuan Lapornya

1. Meneliti apakah wajib pajak patuh mengajukan surat pernyataan tidak menghendaki diterbitkan Surat Keputusan Pengembalian Pendahuluan Kelebihan Pajak (SKPPKP) dengan memperhatikan dua hal berikut ini: Jika wajib pajak melampirkan surat pernyataan maka Surat Pemberitahuan (SPT) Tahunan diproses seperti prosedur biasa.

PPT KETENTUAN UMUM Dan TATA CARA PERPAJAKAN (Hari ke 3) DIKLAT TEKNIS SUBSTANTIF II PowerPoint

Jangka Waktu Penyelesaian Restitusi WP Patuh. Sesuai dengan Pasal 17C ayat (1) UU KUP, WP Patuh berhak mendapatkan pengembalian pendahuluan paling lambat 3 (tiga) bulan sejak permohonan diterima secara lengkap untuk Pajak Penghasilan dan paling lambat 1 (satu) bulan sejak permohonan diterima secara lengkap untuk Pajak Pertambahan Nilai.

.docx.png)

FAQ PENGEMBALIAN PENDAHULUAN Linktree

Selain memenuhi persyaratan tertentu sebagaimana dimaksud dalam Pasal 2 PMK-198/PMK.03/2013, pengembalian pendahuluan kelebihan pembayaran pajak harus didasarkan pada analisis risiko yang pedomannya ditetapkan oleh Direktur Jenderal Pajak. (Pasal 3 ayat (1) PMK-198/PMK.03/2013) Analisis risiko ini harus mempertimbangkan perilaku dan kepatuhan.