Cek 8+ Contoh Surat Non Pkp Word

Berdasarkan, Peraturan Menteri Keuangan (PMK) Nomor 197 tahun 2013, perusahaan yang omzetnya di bawah Rp 4,8 miliar tidak diwajibkan untuk menjadi PKP. Perusahaan itu selanjutnya diklasifikasikan ke dalam perusahaan kecil atau Non-PKP. Dengan demikian, Non-PKP dihapuskan dari kewajibannya memungut, dan menyetorkan PPN maupun faktur pajak.

Penjelasan Pajak Bumi Dan Bangunan Dan Cara Menghitungnya

FOTO: IST. Cara Mengajukan Surat Keterangan Non-PKP. Pajak.com, Jakarta - Surat keterangan (suket) Non-PKP (Pengusaha Kena Pajak) dibutuhkan bagi seorang pengusaha atau badan yang masih belum dikukuhkan sebagai PKP. Non-PKP tidak mendapatkan kewajiban untuk memungut dan melaporkan Pajak Pertambahan Nilai (PPN) meskipun di dalam usahanya.

Inilah 8 Contoh Surat Non Pkp Pajak Contoh Surat Terbaru Terlengkap Vrogue

PPh Final Sebagai Kewajiban Pajak Perusahaan Non PKP. PPh Final merupakan pajak yang dikenakan pada orang pribadi/badan dengan omzet maksimal Rp4,8 miliar. Tidak seperti jenis pajak lainnya, PPh final langsung dibayar utuh saat penghasilan diterima. PPh Final ini diterapkan dengan sistem pembayaran utuh untuk menyederhanakan mekanisme.

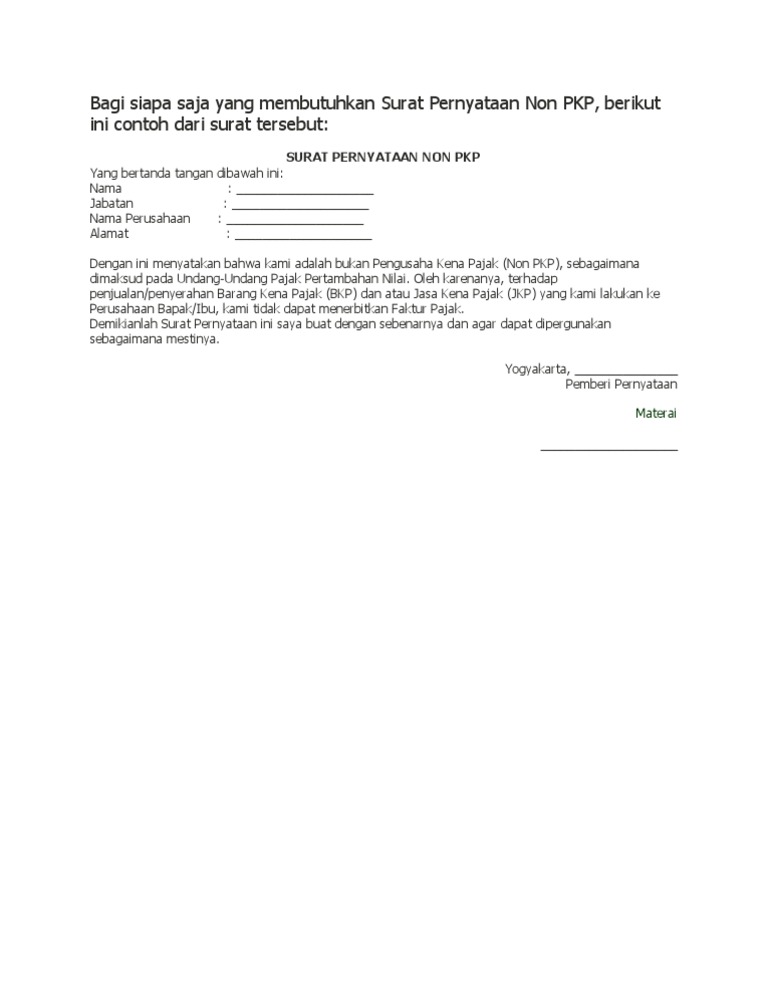

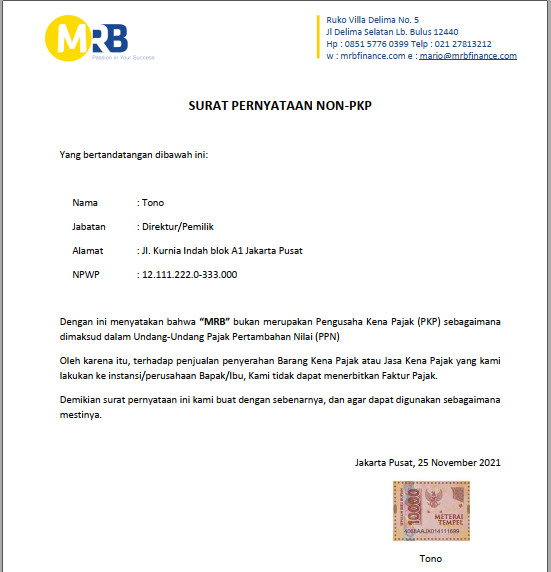

Surat Pernyataan Non Pkp Dari Kantor Pajak Kumpulan Surat Penting

Cara Lapor Pajak Perusahaan Non PKP. Bagi perusahaan non PKP yang menggunakan tarif 0,5% dari penghasilan bruto yang dibayarkan setiap bulan, maka ketentuannya sebagai berikut: Melampirkan rekapitulasi PPh Final berdasarkan PP 23/2018 per masa pajak dari masing-masing tempat usaha.

Inilah 8 Contoh Surat Non Pkp Pajak Contoh Surat Terbaru Terlengkap Vrogue

karena pemilik non PKP, maka tidak ada PPn yang ditagihkan. (tidak kena PPN) karena objek pajaknya adalah sewa menyewa ruang, maka kena PPh 4 (2) atas persewaan dengan tarif 10%. yang mana dipotong oleh si penyewa saat melakukan pembayaran ke pemilik gedung. Originaly posted by yummycupcake: kalo kena PPh Final kan si A bayar ke pemilik gedung.

Pajak Sewa Kantor Homecare24

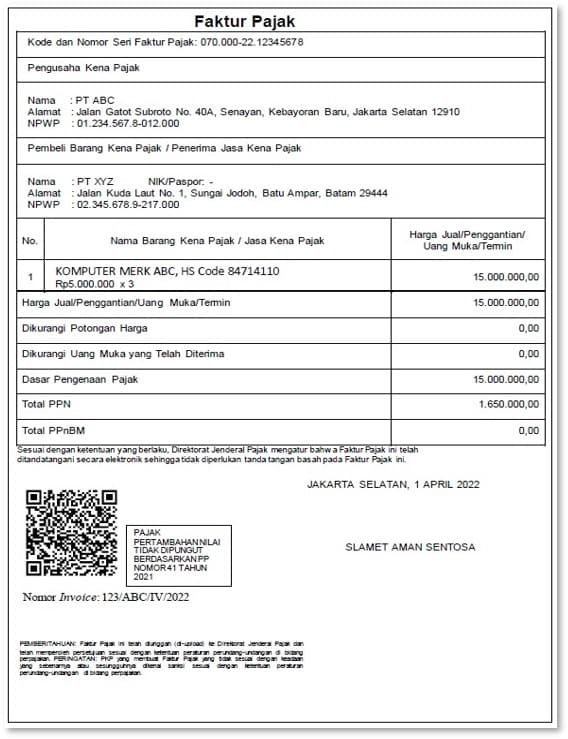

Bagi PKP yang melakukan transaksi dengan non PKP tetap wajib membuat faktur pajak dengan isian Nomor Pokok Wajib Pajak (NPWP) dan identitas non PKP tersebut. Hanya saja, faktur pajak tersebut tidak dapat dikreditkan karena lawan transaksi merupakan non PKP. Tujuan tetap menerbitkan faktur pajak adalah agar tidak sanksi STP pasal 14 ayat 4 UU KUP.

Contoh Surat Permohonan Non Pkp Ke Kantor Pajak IMAGESEE

Agar lebih mudah memahami pengenaan pajak sewa gedung dan bangunan, simak contoh berikut: 2. Hitung PPh 4 ayat 2 sewa gedung dan/atau bangunan. PT AAA sebagai Pengusaha Kena Pajak (PKP) yang menyewakan gedung perkantoran kepada PT BBB dengan biaya sewa sebesar Rp500 juta per tahun. Maka kewajiban PT BBB sebagai penyewa harus memotong PPh 4 (2.

Cari Tau Perbedaan PKP dan Non PKP Trier Consulting

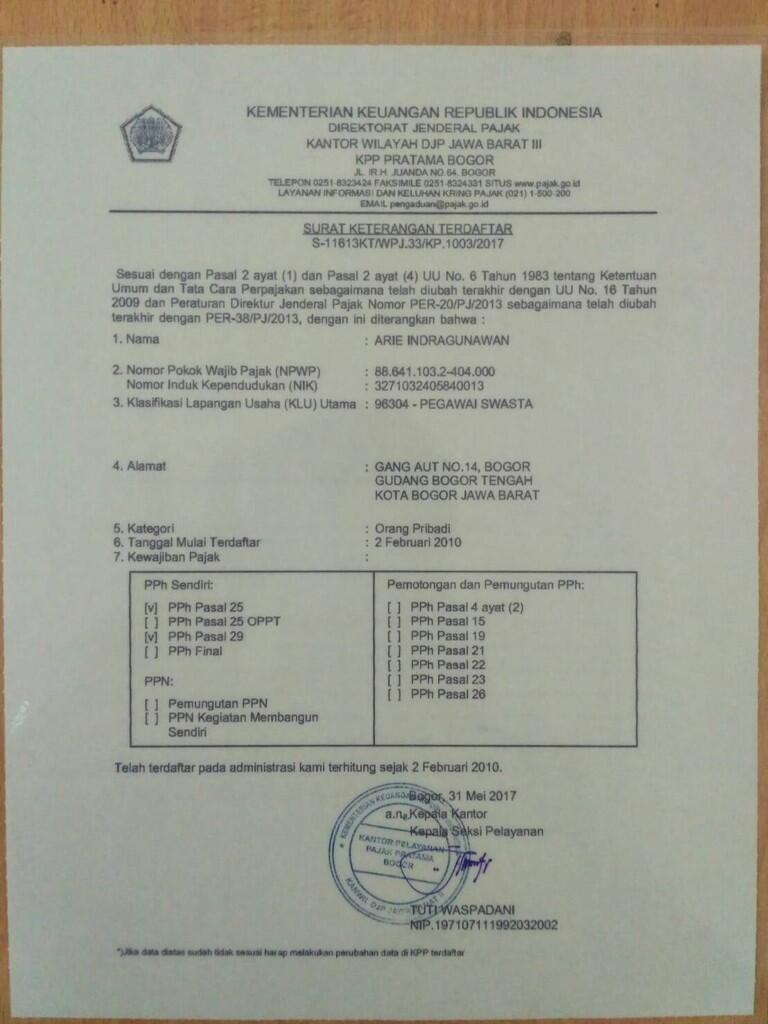

Dalam Surat Keterangan Terdaftar (SKT) disebutkan jenis SPT Masa apa saja yang menjadi kewajiban Wajib Pajak untuk melakukan perhitungan, pemotong/pemungut, pembayaran dan pelaporan pajak, salah satunya PPh Pasal 21. Oleh karena itu dapat disimpulkan, non-PKP dapat memiliki kewajiban memotong PPh 21 jika dalam SKT menyebutkan bahwa Wajib Pajak.

Surat Keterangan Non Pkp Dari Kantor Pajak Homecare24

Jika bukan PKP, maka PPn sudah termasuk dalam biaya sewa itu sendiri. Itulah penjelasan singkat mengenai dua jenis pajak sewa bangunan atau gedung kantor, serta perbedaannya. Di bawah ini, Anda bisa mengetahui simulasi menghitung PPh sewa bangunan atau gedung kantor. Berapa Tarif PPh Pasal 4 Ayat 2? Foto ilustrasi pajak sewa kantor: Canva

Pengertian Pajak Sewa Bangunan, Cara Hitung & Bayarnya

B. Aturan Wajib e-Bupot untuk PPh 23/26. Direktorat Jenderal Pajak (DJP) Kementerian Keuangan RI telah memperluas aturan wajib penggunaan aplikasi e-Bupot untuk wajib pajak Non-PKP dalam membuat bukti pemotongan PPh 23/26 sejak 2020 sesuai Pasal 6 ayat (1) peraturan PER-04/PJ/2017. Mulai berlakunya ketentuan ini diatur dalam Keputusan Direktur.

Pajak Sewa Tanah Dan Bangunan Homecare24

Cara Menghitung PPN Sewa Tanah dan Bangunan. Seperti yang sudah dikatakan pada poin sebelumnya, perusahaan yang menyewa suatu bangunan wajib menyetorkan PPh Pasal 4 ayat (2) sebesar 10%. Sedangkan perusahaan yang menyewakan bangunannya, apabila yang bersangkutan PKP, maka wajib memungut PPN 11% dan menerbitkan faktur pajak.

Apa Perbedaan Ketentuan Perpajakan bagi PKP dan non PKP? Pajak.io

Atas pembayaran biaya sewa bangunan oleh suatu perusahaan, pemilik gedung/bangunan wajib menerbitkan faktur pajak atas pungutan PPN sebesar 10 persen x seluruh biaya sewa. Jika pemilik bangunan/gedung merupakan Pengusaha Kena Pajak (PKP), maka biaya sewa yang dibayarkan untuk satu periode/tahun tidak termasuk PPN. Namun, apabila pemilik tanah.

Contoh Surat Pkp Pajak Homecare24

Saat menghitung PPh Pasal 21 dengan Tarif Pasal 17 UU PPh, pemotong menghitung Dasar Pengenaan Pajak (DPP) dengan cara Penghasilan Neto dikurangi Penghasilan Tidak Kena Pajak (PTKP) sehingga dapat kita ketahui besaran Penghasilan Kena Pajak (PKP). Pasal 17 UU PPh memiiki lima lapisan tarif sesuai nilai PKP yang telah diperoleh sebelumnya.

Apa perbedaan ketentuan perpajakan bagi PKP dan non PKP? Pajak.io

Kewajiban Pajak Perusahaan Non PKP. Selain mengatur kewajiban PKP, dengan adanya peraturan PMK Nomor 197/PMK.03/2013, artinya pengusaha dengan omzet tidak melebihi Rp4,8 Miliar dan tidak memilih menjadi PKP, tidak diwajibkan membayar pajak dan menjalankan kewajiban yang melekat. Pengusaha kategori ini juga tidak perlu lagi melaporkan Surat.

Perbedaan Pajak Hotel dan Pajak Penghasilan Sewa Tanah dan/atau Bangunan

Kesimpulan. Non PKP dilarang menerbitkan faktur pajak. Dasar hukum yang digunakan adalah UU Nomor 42 Tahun 2009 (UU PPN) dan UU Nomor 6 Tahun 1983 (UU KUP). Berdasarkan UU KUP pasal 39A, bagi non PKP yang dengan sengaja menerbitkan faktur pajak, maka akan dikenakan sanksi pidana penjara paling singkat 2 tahun dan paling lama 6 tahun.

Jasa Laporan Pajak Pribadi & Perusahaan Non PKP

Perbedaan PKP dan non PKP dapat dilihat dari perbedaan hak dan kewajibannya. Jika PKP wajib memungut PPN terutang, membuat faktur pajak dan melaporkannya, maka non PKP tidak berhak untuk menerbitkan faktur pajak. Pajak dan bisnis adalah dua hal yang sangat berkaitan. Dalam dunia perpajakan, kita mengenal istilah Pengusaha Kena Pajak (PKP.