Pertanyaan Tentang Pph Pasal 22 Studyhelp

Dasar Pengenaan Pajak = Rp20.000.000 (100/110 X Rp22.000.000) PPh Pasal 22 (1,5% x Rp20.000.000) = Rp300.000. Itulah dia cara menghitung PPh pasal 22 yang bisa Anda pelajari. Manfaatkan e-Filing Pajak Online dari AyoPajak yang merupakan PJAP resmi dan diawasi langsung oleh DJP. Lapor pajak tidak perlu repot lagi.

Pertanyaan Tentang Pph Pasal 22 Studyhelp

PPh Pasal 22 adalah pemotongan atau pemungutan pajak dengan tarif yang berbeda-beda. Berikut cara menghitung dan lapor SPT Masa PPh 22.. Sebagaimana diatur dalam Pasal 4 PMK No. 34/PMK.010/2017 tentang Pemungutan PPh 22 Sehubungan dengan Pembayaran atas Penyerahan Barang dan Kegiatan di Bidang Impor atau Kegiatan Usaha di Bidang Lain.

Pertanyaan Tentang Pph Pasal 22 Studyhelp

Dikecualikan dari pemungutan PPh Pasal 22 : Impor barang-barang dan/atau penyerahan barang yang berdasarkan ketentuan peraturan perundang-undangan tidak terutang PPh. Pengecualian tersebut, harus dinyatakan dengan Surat Keterangan Bebas PPh Pasal 22 yang diterbitkan oleh Direktur Jenderal Pajak.

Pertanyaan Tentang Pph Pasal 22 Studyhelp

Pada 6 April 2022, pemerintah telah menerbitkan 14 aturan pelaksana untuk mengimplementasikan sejumlah ketentuan dalam Undang-Undang No. 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan ( UU HPP ). Salah satu regulasi yang diterbitkan adalah Peraturan Menteri Keuangan No. 58/PMK.03/2022 tentang Penunjukan Pihak Lain Sebagai Pemungut Pajak.

Pertanyaan Tentang Pph Pasal 22 Studyhelp

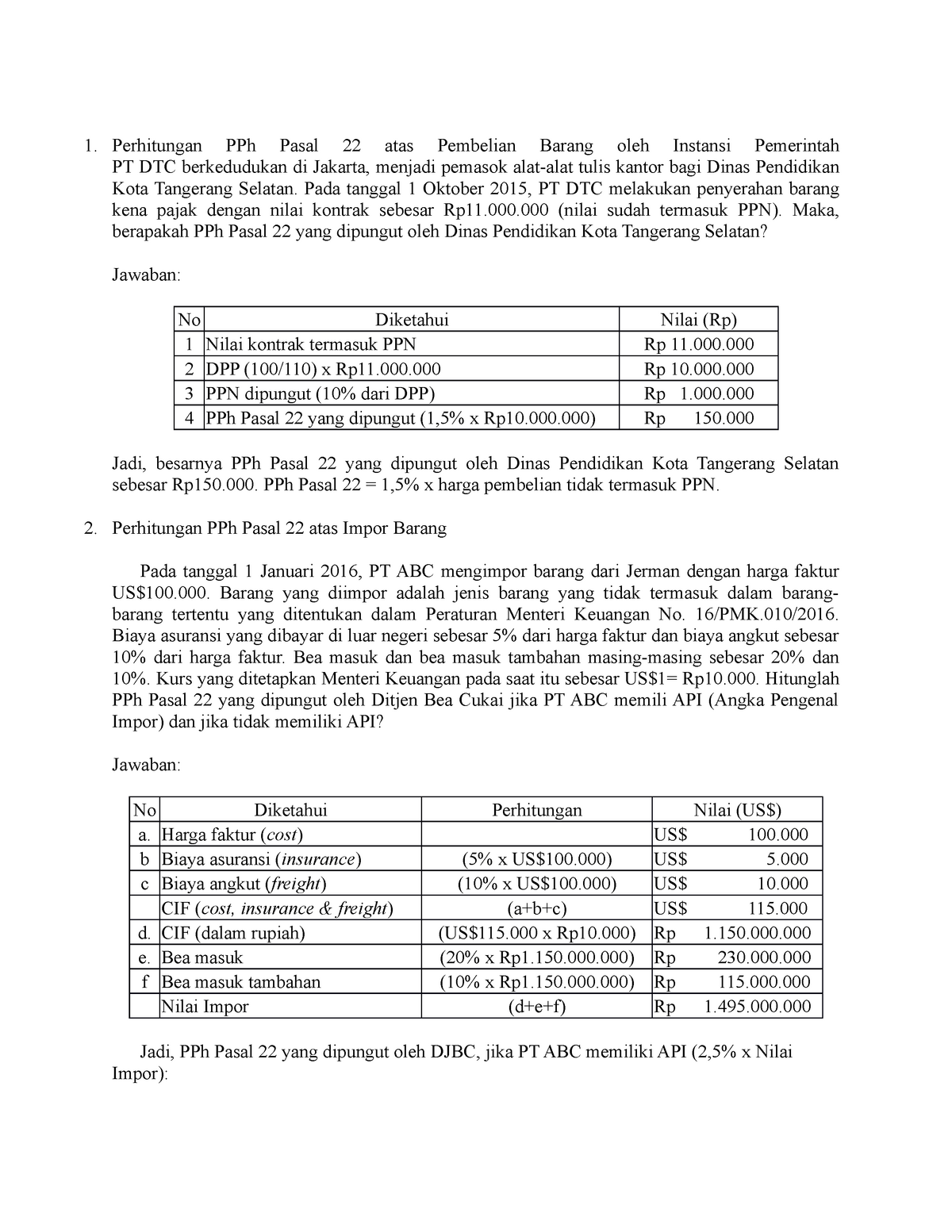

Kini untuk lebih memahami perhitungan PPh Pasal 22, berikut adalah beberapa ulasan contoh soal perhitungan PPh Pasal 22. Perhitungan PPh Pasal 22 atas Pembelian Barang oleh Instansi Pemerintah. Kasus dan Pertanyaan: PT DTC berkedudukan di Jakarta, menjadi pemasok alat-alat tulis kantor bagi Dinas Pendidikan Kota Tangerang Selatan. Pada tanggal.

4 Contoh Kasus PPh Pasal 22 Perhitungan PPh Pasal 22 atas Pembelian Barang oleh Instansi Studocu

3. PPN dipungut (10% dari DPP) Rp1.000.000. 4. PPh Pasal 22 yang dipungut (1,5% x Rp10.000.000) Rp150.000. Jadi, besarnya PPh Pasal 22 yang dipungut oleh Dinas Pendidikan Kota Tangerang Selatan sebesar Rp150.000. PPh Pasal 22 = 1,5% x harga pembelian tidak termasuk PPN. Atas pembelian barang yang dananya berasal dari belanja negara atau belanja.

Pertanyaan Tentang Pph Pasal 22 Studyhelp

Tanya Jawab Pajak PPh Pasal 22 berisi pertanyaan kosultasi perpajakan dan jawabannya tentang PPh Pasal 22. Peraturan Pajak Tentang PPh Pasal 22. Berbagi : Postingan Lebih Baru Postingan Lama Artikel Pilihan. Tarif Bunga; Tanya Jawab; Artikel Populer. Download Formulir Daftar Perincian Peredaran Bruto (Excel)

Pertanyaan Tentang Pph Pasal 22

PPH Pasal 22 adalah jenis pungutan pajak penghasilan yang dikenakan kepada badan usaha khusus. Berikut ini contoh perhitungan PPH pasal 22 paling mudah yang benar.. Pertanyaan Tentang PPH Pasal 22. Dalam proses Anda mempelajari pajak PPh pasal 22 tentu akan ada beberapa pertanyaan, yang muncul dari beberapa pihak..

Pertanyaan Tentang Pph Pasal 22 Studyhelp

Secara umum, PPh 22 merupakan pengenaan pajak terhadap badan usaha yang melakukan kegiatan perdagangan impor, ekspor, atau re-impor. Seperti tercantum dalam Undang-Undang (UU) Nomor 36 Tahun 2008 tentang Pajak Penghasilan, PPh 22 secara definisi adalah bentuk pemotongan atau pemungutan pajak yang dilakukan satu pihak terhadap Wajib Pajak dan.

Pertanyaan Tentang Pph Pasal 22 Studyhelp

Administrasi Pemungutan dan Pelaporan PPh Pasal 22. Kepada pihak yang dipungut, bendaharawan wajib memberikan bukti pungut yang dibuat melalui aplikasi e-Bupot Unifikasi Instansi Pemerintah. Dalam PMK Nomor 242 Tahun 2014 yang terakhir diubah dengan PMK 18 Tahun 2021, PPh Pasal 22 atas pembelian barang oleh KPA dan pejabat penandatangan.

Pertanyaan Tentang Pph Pasal 22 Studyhelp

UU 36 Tahun 2008 berisi tentang perubahan keempat atas Undang-undang Nomor 7 Tahun 1983 tentang pajak penghasilan. Dalam perubahan keempat ini Undang-undang PPH, kembali ada perubahan pada pasal 22. Contoh Soal PPH Pasal 22. Berikut adalah contoh soal dari PPH Pasal 22 : Tarif PPh Pasal 22. Anda harus mengetahui tarif dari PPh pasal 22.

Pertanyaan Tentang Pph Pasal 22 Studyhelp

Pertanyaan umum tentang pajak yang sering diajukan wajib pajak cukup beragam. Mekari Klikpajak merangkum pertanyaan tentang pajak untuk Anda.. wajib pajak badan yang memiliki usaha di bidang ekspor-impor akan selalu bersinggungan dengan PPh Pasal 22. Sebagai perusahaan ekspor-impor yang bergerak di bidang usaha sebagai pemungut PPh 22, maka.

Contoh Soal Dan Jawaban Pph Pasal 22

supaya dipotong PPh 0,5% dan; Supaya tidak dipungut PPh Pasal 22, baik PPh impor maupun pembelian barang. Kewajiban Pemotong PPh PP 23. Berdasarkan Pasal 4 Peraturan Menteri Keuangan nomor 99/PMK.03/2018 bahwa pemotong PPh Setengah Persen adalah: pembeli barang, dan/atau; pengguna jasa. Pemotong PPh Setengah Persen memiliki kewajiban:

Pertanyaan Tentang Pph Pasal 22 Studyhelp

Menurut UU Pajak Penghasilan (PPh) Nomor 36 tahun 2008, Pajak Penghasilan Pasal 22 (PPh Pasal 22) adalah bentuk pemotongan atau pemungutan pajak yang dilakukan satu pihak terhadap wajib pajak dan berkaitan dengan kegiatan perdagangan barang. Mengingat sangat bervariasinya obyek, pemungut, dan bahkan tarifnya, ketentuan PPh Pasal 22 relatif.

Pertanyaan Tentang Pph Pasal 22 Studyhelp

Di bawah ini merupakan tarif PPh pasal 22 yang dipungut DJBC, kecuali. 7,5% x nilai impor : untuk kedelai, gandum, tepung terigu tanpa API. Ketentuan terbaru yang mengatur tentang pemungutan PPh pasal 22 adalah. PMK 251 / PMK.010 / 2018. PMK 34 / PMK.010 / 2017. PMK 85 / PMK.010 / 2018. PMK 63 / PMK.010 / 2017. 7. Multiple Choice. 30 seconds.

PPT PPh PASAL 22 PowerPoint Presentation, free download ID4573430

Pertanyaan tentang pph pasal 22 berkaitan dengan objek pajak dan subyek pajak yang dikenakan terhadap penjualan barang dan jasa terhadap barang istimewa. Siapa Pemungut PPh Pasal 22 dan Objeknya. Siapa saja pemungut pajak penghasilan pasal 22 diantaranya adalah bumn, bendaharawan pemerintah dan agen tunggal pemegang merek..