Panduan Menghitung Pendapatan Diterima di Muka News+ on RCTI+

Biaya ini dicatat sebagai aktiva sebelum digunakan atau dikonsumsi. Jadi, biaya dibayar di muka ini termasuk dalam kategori aktiva lancar (current assets) dalam laporan keuangan perusahaan.. PT Cemerlang awalnya akan mencatat pesanan sebesar Rp1.200.000.000 secara penuh sebagai debit untuk sewa ruangan (aset di neraca dan kredit di kas.

Mencatat Biaya Sewa Dimuka Sebagai Aset Tetap Perusahaan pada Accurate Online OFFICIAL PARTNER

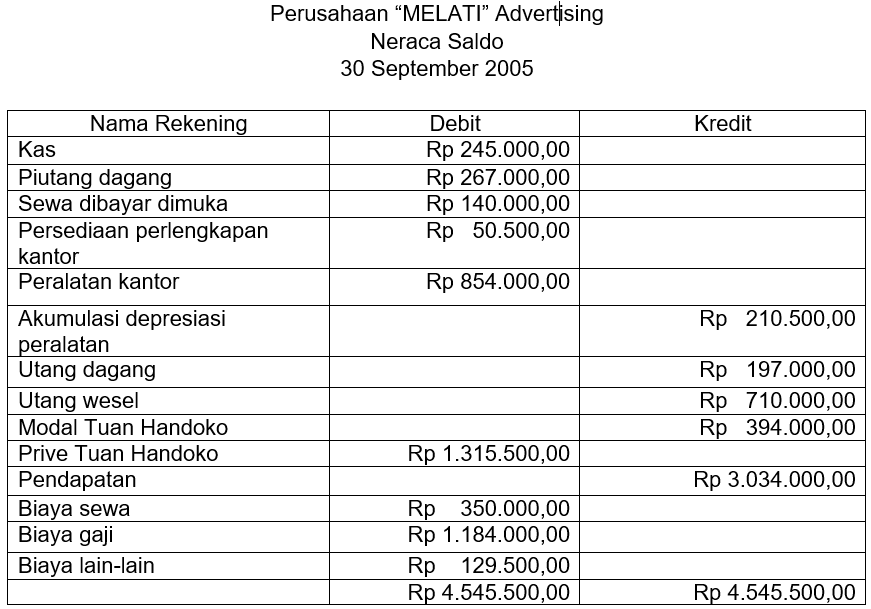

Sewa dibayar dimuka atau piutang sewa yang termasuk golongan akun riil;. perusahaan mencatat sewa toko dibayar dimuka pada debit dan kas pada kredit itu artinya perusahaan menggunakan metode harta. Maka jurnal penyesuaiannya adalah:. Maka beban sewa sebesar Rp. 240.000 harus dicatat sebelah kredit Rp 140.000 karena bebannya sudah.

Sewa Dibayar Dimuka Termasuk Debit Atau Kredit Homecare24

Debit Kredit; 01/01/2020: Sewa Dibayar Dimuka (1 Bulan). Anda dapat menggunakan metode pembayaran yang berbeda seperti kartu kredit, transfer bank, atau cek. Apa yang termasuk dalam sewa biasanya berbeda di setiap daerah, namun umumnya termasuk biaya sewa, biaya pemeliharaan, dan biaya lainnya yang berlaku..

Akuntansi Dasar Jurnal PenyesuaianAsuransi Dibayar di Muka YouTube

Biaya dibayar di muka termasuk ke dalam adalah akun personal. Akun ini diakui sebagai aset di Neraca dan memiliki saldo debit.. Sewa dibayar di muka adalah sewa yang dibayar di muka dari masa sewa. Ayat jurnal untuk sewa dibayar dimuka adalah sebagai berikut:. Debit: Kredit: 1 Januari 2022: Sewa dibayar di muka: Rp. 120.000: Kas: Rp. 120.000:

Asuransi Dibayar Dimuka Termasuk Akun Persyaratan dan Manfaatnya di Indonesia Ngobrol Bisnis

Karena pembayaran dimuka adalah selama dua bulan, maka bagi total biaya dengan cara melakukan (8.000.000 / 2 bulan). Maka sesuaikan akun Anda dengan biaya 4.000.000 setiap bulannya. Biaya 4.000.000 dari sewa dengan debit. Lakukan pengurangan akun prepaid expense dengan kredit.

Jurnal Sewa Dibayar Dimuka Dengan Pajak Nasi

BERITA DIY - Saat ini banyak yang cari sewa dibayar dimuka termasuk golongan akun, debit atau kredit, aktiva aset apa, akun apa, laba rugi atau negara dan akun aktiva. Ketahui akun sewa dibayar di muka termasuk akun atau golongan akun apa, akun riil, akun debit atau kredit, atau akun pendapatan? Yuk cek kesini.

Contoh Soal Dan Jawaban Jurnal Penyesuaian Sewa Dibayar Dimuka

Karena pembayaran di muka adalah selama enam bulan, bagi total biaya dengan enam (9.000.000/ 6). Sesuaikan akun Anda dengan 1.500.000 setiap bulan. Biaya 1.500.000 dari sewa dengan debit. Kurangi akun biaya dibayar dimuka dengan kredit. Ulangi proses ini setiap bulan hingga sewanya digunakan dan akun aset kosong.

Istilah Debit Dan Kredit Studyhelp

Baca juga: Perbedaan Debit dan Kredit yang Perlu Kamu Ketahui. Pendekatan Jurnal Biaya Bayar di Muka. Dalam membuat jurnal prepaid expense, kamu dapat menggunakan 2 cara. Cara tersebut adalah sebagai berikut: 1. Pendekatan Laba Rugi. Pada saat barang atau jasa dibayar di muka, maka seluruh biaya akan diakui dalam laporan laba rugi.

Sewa Dibayar Dimuka Laporan Laba Rugi / Panduan Untuk Raih Profit Maksimal Dengan Manajemen

Terkadang, Anda perlu menempatkan lebih dari satu akun pada posisi debit atau kredit, agar kedua sisi entri Jurnal menjadi sama. Menentukan Perbedaan Debit atau Kredit. Untuk menentukan debit dan kredit akuntansi, sebaiknya Anda memahami klasifikasi akun berikut ini: Asset, yaitu harta perusahaan; Liabilities, yaitu utang perusahaan

Penyesuaian Beban Dibayar Dimuka (Iklan, Sewa, Asuransi) Metode Harta/Asset & Beban IDN

Sewa dibayar dimuka seperti dijelaskan di atas termasuk dalam jenis biaya dibayar di muka. Ini terjadi saat Anda mengeluarkan uang untuk membayar sewa di awal transaksi.. Setiap bulanya, akan dikenakan biaya Rp75.000.000 (1/12 dari jumlah prabayar) ke laporan laba rugi melalui kredit sewa gedung kantor prabayar dan debit ke biaya inventaris.

Jurnal Sewa Dibayar Dimuka Garut Flash

Sewa dibayar dimuka termasuk kredit atau debit bergantung pada asersi manajemen dalam mengklasifikasikan transaksi keuangan.. Debit : Kredit : 01/08/2021: Sewa Dibayar Dimuka: Rp 51.200.000 : Beban PPh Pasal 4 Ayat 2: Rp 5.120.000 : Kas: Rp 56.320.000 (Jurnal Pembayaran Sewa) 31/12/2021: Beban Sewa:

Apa Itu Debit Kredit Dan Saldo Homecare24

Misalnya, lihat contoh pertama sewa dibayar di muka. Ayat jurnal awal untuk sewa dibayar dimuka adalah debit untuk sewa dibayar dimuka dan kredit ke kas. Ini adalah akun aset dan tidak menambah atau mengurangi neraca perusahaan. Ingatlah bahwa biaya dibayar di muka dianggap sebagai aset karena memberikan manfaat ekonomi masa depan bagi perusahaan.

Sewa Dibayar Dimuka Debit Atau Kredit Sewa Dibayar Dimuka Termasuk Aset 2021 05/05/2021

Penerimaan Sewa Tanah Diterima Dimuka.. Rp 20.000.000 (Dr) Pendapatan Jasa Sewa Tanah.. Rp 20.000.000 (Kr) Pencatatan jurnal penyesuaian setiap akhir bulan pertama hingga enam puluh adalah sebagai berikut: (Debit) Penerimaan Sewa Tanah Diterima Dimuka.. Rp 1.666.666 (Dr) (Kredit) Pendapatan Jasa Sewa Tanah.. Rp 1.666.666 (Kr.

Bagaimana rumus Sederhana Menghitung Saldo Berdasarkan Kredit Debit Tanpa Ribet??? YouTube

Sewa Dibayar Dimuka. Sewa dibayar dimuka, juga dikenal sebagai pembayaran sewa pre-paid, adalah pembayaran sewa yang dibayarkan sebelum masa sewa dimulai. Pembayaran ini biasanya dilakukan dalam bentuk pembayaran lump sum sekali bayar, meskipun ada juga jenis pembayaran sewa dibayar dimuka yang dilakukan secara bertahap.

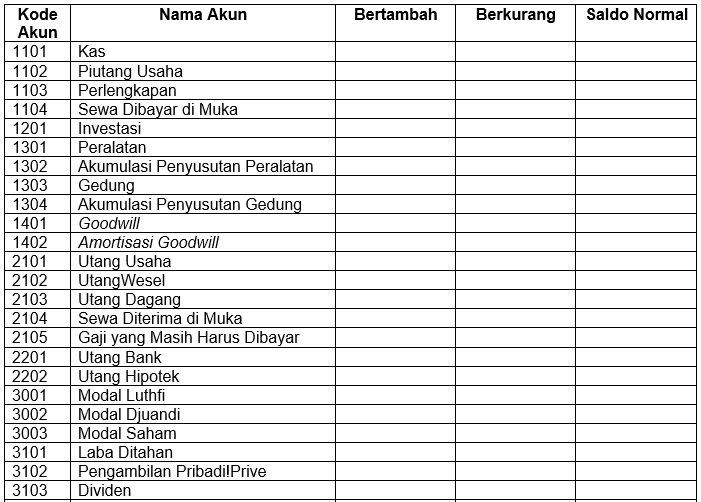

Tentukan mekanisme debit dan kredit dan saldo norm...

Biaya dibayar dimuka bagi para pelaku usaha masih sering diperlakukan sama dengan biaya, padahal keduanya berbeda banget.Biaya yang dibayar dimuka termasuk dalam golongan akun aset yang disajikan dalam neraca atau laporan posisi keuangan, sedangkan biaya adalah kelompok laporan laba rugi (income statement).Contoh sewa dan pajak dibayar dimuka.

Jurnal Penyesuaian Sewa Dibayar Dimuka YouTube

Beban Dibayar Dimuka Kredit atau Debit? Beban dibayar d imuka dapat diklasifikasikan sebagai aset dalam laporan keuangan. Oleh karena itu, dalam akuntansi, beban ini termasuk dalam sisi debit atau dikreditkan sebagai aset. Misalnya, jika suatu perusahaan membayar uang muka untuk sewa ruang kantor, pencatatan akuntansi akan terlihat seperti ini: