Faktur Pajak Digunggung Cara Membuat dan Lapor PPN Digunggung

Dari penjelasan di atas, faktur pajak digunggung dapat diartikan sebagai faktur pajak yang tidak diisi dengan nama/identitas pembeli, serta tanda tangan penjual. Jenis faktur pajak ini digunakan oleh PKP pedagang eceran. Contoh PKP pedagang eceran ini di antaranya adalah, supermarket, minimarket, dan department store, serta usaha sejenis lainnya.

CARA MEMBUAT SPT PPN DENGAN FAKTUR PAJAK YANG DIGUNGGUNG APLIKASI E FAKTUR 3.0 YouTube

Sementara itu ketika faktyur pajak digunggung terlambat dilaprokan, maka Anda dapat dikenakan denda senilai Rp. 500.000. sedangkan dalam sistem pemungutan pajak tersebut dapat disesuaikan pada kebutuhan masing-masing wajib pajak. Dalam hal ini aturan dan syarat PKP Pe juga perlu dilangsungkan agar Anda tidak terkena sanksi.

Faktur Pajak Digunggung Cara Membuat dan Lapor PPN Digunggung

Syarat Faktur Pajak Digunggung & Contoh Setidaknya ada 3 syarat penyerahan BKP atau JKP yang menggunakan faktur pajak digunggung, yaitu: Dilaksanakan dalam suatu tempat penjualan retail atau tempat penyerahan jasa secara langsung pada konsumen akhir, atau dengan cara langsung mendatangi tempat konsumen akhir ke tempat konsumen akhir lain.

Faktur Pajak Digunggung Cara Input Faktur Pajak Digunggung dalam eFaktur

JAKARTA, DDTCNews - Faktur pajak merupakan dokumen yang wajib dibuat oleh pengusaha yang telah dikukuhkan sebagai pengusaha kena pajak (PKP). Dokumen ini digunakan sebagai bukti bahwa PKP telah melakukan kewajibannya untuk memungut pajak pertambahan nilai (PPN) terutang. Faktur pajak harus diisi secara lengkap, jelas, dan benar sesuai dengan.

Faktur Pajak Digunggung Cara Input Faktur Pajak Digunggung dalam eFaktur

Namun, istilah faktur pajak digunggung sebenarnya tidak secara eksplisit tercantum dalam ketentuan pajak pertambahan nilai (PPN).. Kelima, kode, nomor seri dan tanggal pembuatan faktur pajak. Apabila disandingkan dengan syarat minimal yang tercantum dalam Pasal 13 ayat (5) UU PPN maka dapat disimpulkan jika PKP PE dapat membuat faktur tanpa.

Contoh Faktur Pajak Yang Digunggung Windows 10 Typo

Atas penjualan atau penyerahan BKP oleh PKP tersebut terutang dan wajib dipungut PPN. "Merupakan PKP pedagang eceran yang dapat menerbitkan faktur pajak digunggung sesuai ketentuan Pasal 26 PER-03/PJ/2022 ," tulis contact center Ditjen Pajak (DJP), Kring Pajak, saat merespons pertanyaan warganet di Twitter, dikutip pada Jumat (9/6/2023).

Memahami Pengertian dan Fungsi Faktur Pajak Digunggung

Syarat Menggunakan Faktur Pajak Digunggung. Sebagaimana diatur dalam Pasal 7 PER 29/PJ/2015, Pengusaha Kena Pajak (PKP) yang diperkenankan melaporkan Faktur Pajak dalam SPT Masa PPN 1111 dengan cara digunggung adalah:. Manfaat Faktur Pajak Digunggung untuk Penjual Retail.

Faktur Pajak Digunggung di EFaktur pada Accurate Online

Syarat Faktur Pajak Digunggung dan Contoh. Berikut adalah syarat penyerahan barang kena pajak atau jasa kena pajak yang menggunakan Faktur Pajak Digunggung: Dilakukan di suatu tempat penjualan retail (seperti kios dan toko) atau tempat penyerahan jasa secara langsung kepada konsumen akhir, atau langsung mendatangi satu tempat konsumen akhir ke.

Keterangan yang Harus Termuat dalam Faktur Pajak Digunggung

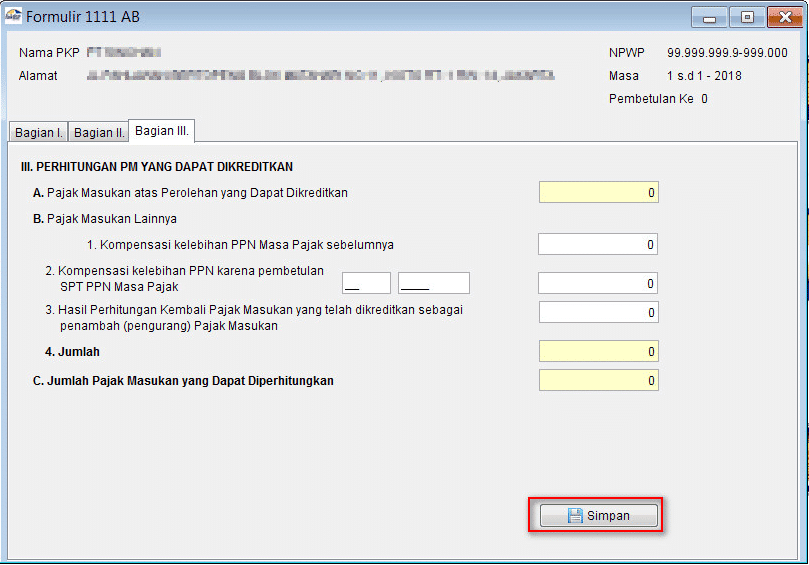

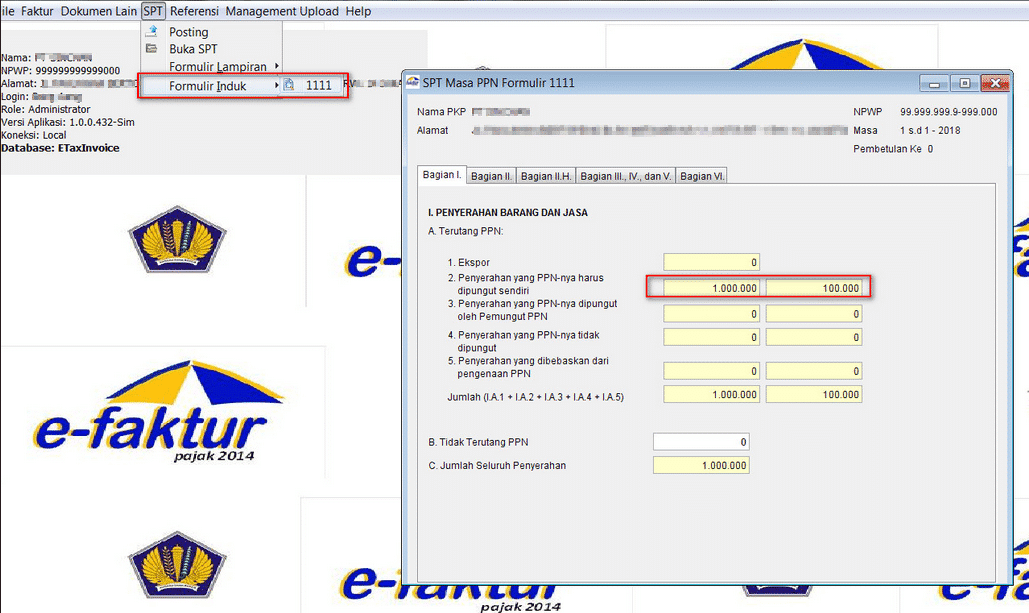

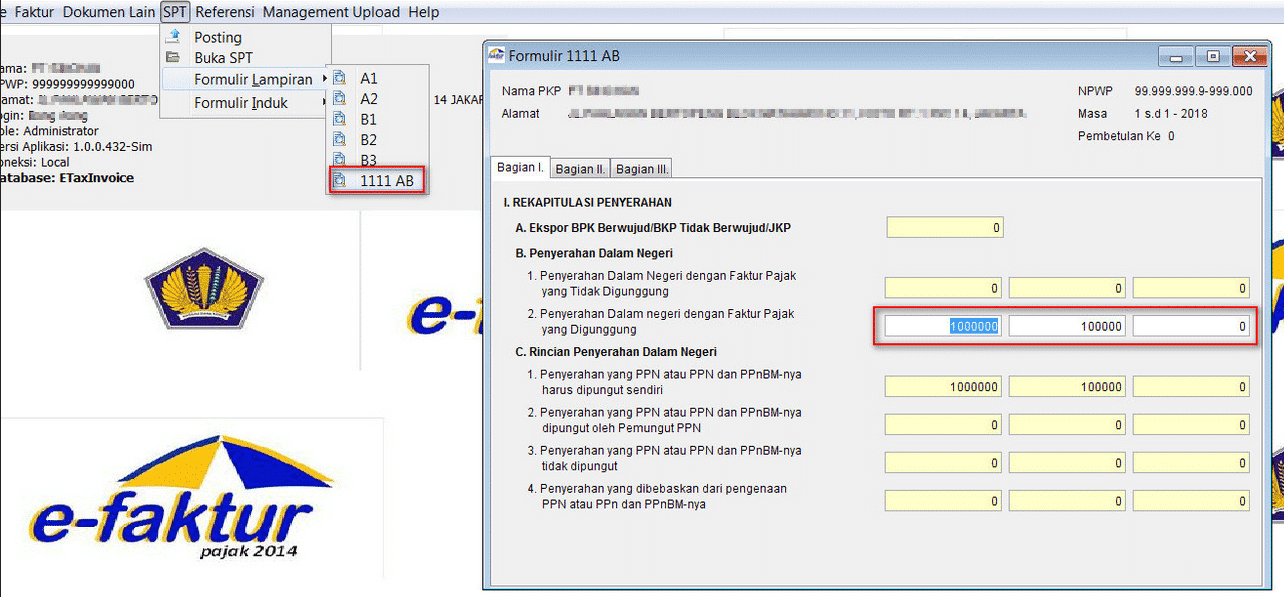

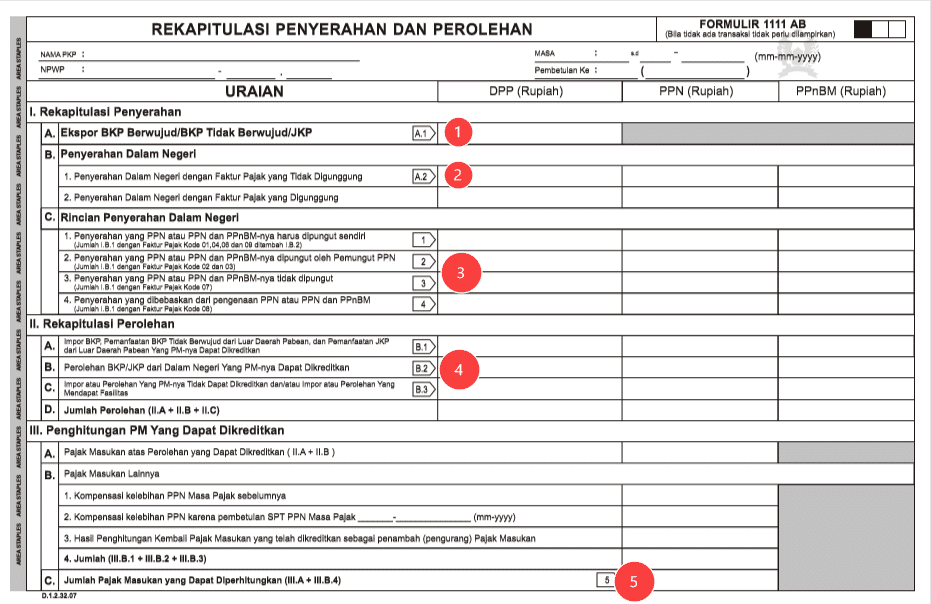

2. Buka SPT masa yang diinginkan. 3. Klik SPT —-> Formulir Lampiran —-> 1111 AB. 4. Dalam formulir 1111 AB PKP PE mengisi jumlah penyerahan dalam negeri dengan faktur pajak digunggung selama sebulan pada bagian I.B.2. 5. Setelah mengisi jumlah penyerahan dalam negeri dengan faktur pajak digunggung, PKP PE kemudian membuka "Bagian III.

Keterangan Faktur Pajak Digunggung Tax Consulting, Accounting, Business Advisory

JAKARTA, DDTCNews - Faktur pajak digunggung dapat dibuat oleh pengusaha kena pajak (PKP) meski klasifikasi lapangan usaha (KLU)-nya bukan merupakan KLU pedagang eceran. Tercantum dalam Pasal 25 ayat (4) PER-03/PJ/2022 s.t.d.d PER-11/PJ/2022, PKP pedagang eceran tidak ditentukan berdasarkan klasifikasi lapangan usaha, tetapi berdasarkan.

Mengenal Lebih Dekat Faktur Pajak yang Digunggung

Faktur Pajak digunggung adalah faktur yang dikeluarkan untuk pelanggan untuk membeli barang atau jasa dari penjual yang digunggung. Ini termasuk nama dan alamat penjual, barang dan jasa yang disediakan, jumlah yang harus dibayar, dan tanggal jatuh tempo pembayaran. Faktur harus ditandatangani oleh penjual dan pelanggan agar valid.

Faktur Pajak Digunggung Cara Input Faktur Pajak Digunggung dalam eFaktur

Terkait syarat untuk melakukan penyerahan BKP dan JKP yang menggunakan faktur pajak digunggung terdiri dari tiga syarat. Pertama, dilakukan di suatu tempat penjualan retail (seperti kios dan toko) atau tempat penyerahan jasa secara langsung kepada konsumen akhir atau langsung endatangi satu tempat konsumen akhir ke tempat konsumen akhir lainnya..

SerbaSerbi Faktur Pajak Digunggung

Sebagaimana diatur dalam Pasal 7 PER 29/PJ/2015, Pengusaha Kena Pajak (PKP) yang diperkenankan melaporkan Faktur Pajak dalam SPT Masa PPN 1111 dengan cara digunggung adalah: PKP Pedagang Eceran. PKP yang melakukan penyerahan Barang Kena Pajak dan/atau Jasa Kena Pajak langsung ke konsumen akhir. Namun jika tidak memenuhi syarat tetapi tetap.

Memahami tentang Faktur Pajak digunggung YouTube

Asal Muasal Istilah Faktur Pajak Digunggung. Istilah faktur pajak digunggung bisa dikata dimulai sejak penerapan Undang-Undang (UU)) Nomor 42 Tahun 2009, yang merupakan perubahan terakhir UU Pajak Pertambahan Nilai (UU PPN). Faktur pajak digunggung bisa dikata menjadi pengganti faktur pajak sederhana, yang keberadaannya dihapuskan dari UU PPN.

Faktur Pajak Digunggung Cara Membuat dan Lapor PPN Digunggung

Bentuk faktur Pajak digunggung. DJP tidak mengatur secara spesifik tentang bentuk faktur pajak digunggung. Faktur pajak tersebut dapat berupa bon kontan, faktur penjualan, segi cash register, karcis, kuitansi, atau tanda bukti penyerahan atau pembayaran lain yang sejenis. Faktur tersebut dibuat 2 rangkap (untuk pembeli dan arsip penjual) dan.

Keterangan Faktur Pajak Digunggung Tax Consulting, Accounting, Business Advisory

Ilustrasi. JAKARTA, DDTCNews - Ditjen Pajak (DJP) memberikan penjelasan kepada wajib pajak mengenai ketentuan dalam pembuatan faktur pajak digunggung oleh wajib pajak yang telah dikukuhkan sebagai pengusaha kena pajak (PKP). DJP menyebut PKP dapat membuat faktur pajak digunggung sepanjang penyerahan barang kena pajak (BKP) dan/atau jasa kena.